微信分付利息是如何计算的?保姆级解读!

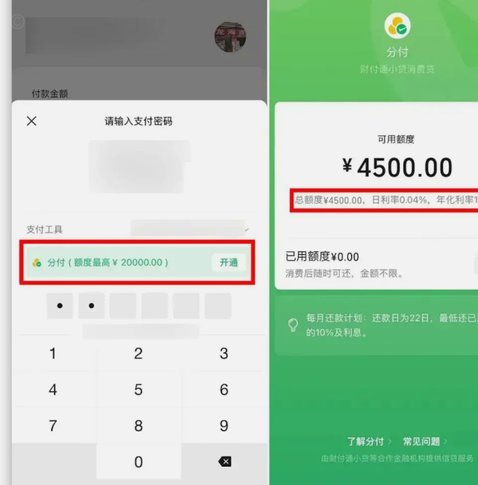

微信分付的利息收取机制以日利率形式呈现,其核心逻辑是基于资金使用时间的动态计算。用户在使用分付额度时,系统会根据实际使用天数按日利率累计利息,而非简单按月或年计费。例如,若用户在某日10点使用100元额度,至次日10点还款,实际使用时间为24小时,利息计算为100元×日利率×1。这种计息方式与信用卡分期的复利计算存在本质差异,更接近于短期借贷的简单利息模型。值得注意的是,微信分付的计息周期以自然日为单位,且利息计算精确到分钟级,这与部分银行信用卡的计息规则形成对比。

分付的利率结构呈现分层化特征,基础利率通常设定在0.05%左右,但实际执行中会根据用户信用评分、使用频率、还款记录等维度动态调整。例如,连续三个月按时还款的用户可能享受0.03%的优惠利率,而逾期记录较多的用户则会被调高至0.08%

用户可通过两种方式规避利息支出:一是全额还款以避免资金占用,二是选择分期付款并支付固定手续费。前者适用于短期资金周转需求,后者则适合长期消费规划。例如,若用户使用1000元额度并选择3期分期,系统会按期收取固定手续费,总成本可能低于按日计息的累计金额。但需注意,分期付款的手续费率通常高于基础利率,因此需综合比较两种模式的实际成本。此外,系统会根据用户还款能力自动推荐最优还款方案,这种智能匹配机制在提升用户体验的同时也影响了利息支出的计算逻辑。

逾期还款将触发罚息机制,其计算方式为在基础利率基础上叠加100%的违约金。例如,若用户逾期1天,除需支付当日利息外,还需额外支付同等金额的违约金。这种双重惩罚机制旨在强化还款约束,但实际执行中可能因用户信用等级不同而存在差异。值得注意的是,逾期记录会直接影响后续利率定价,形成"信用惩罚-利率上涨-还款压力增大"的恶性循环。因此,用户需建立清晰的还款计划,避免因短期资金周转问题导致长期财务负担。

微信分付的利息计算逻辑与传统信贷产品存在显著差异,其核心特征在于"使用即计息"的即时性。与信用卡的"账单日计息"不同,分付的利息从资金到账时即开始累积,这种设计更符合互联网金融的即时性需求。同时,系统通过大数据分析用户行为,动态调整利率和还款建议,这种智能化管理使利息支出呈现高度个性化特征。对于用户而言,理解这种计息逻辑是制定合理消费计划的关键,避免因对利息计算机制的认知偏差导致不必要的财务风险。

相关文章

便荔卡包套现费用解析

“便荔卡包套现收费多吗”这个问题,实际上是围绕着金融产品的价值评估展开的。便荔卡,作为一种带有特定权益捆绑的金融卡,其包套现功能并非单纯的价格问题,而是一个风险收益匹配的复杂考量。首先,我们需要明确“...

花呗套花呗,拆东墙补西墙,真能省?别被套路

近年来,“花呗套花呗”这一行为备受争议。简单来说,这种操作是指用户通过多次使用“花呗”的信用额度进行还款或消费,从而形成一个循环利用的模式。表面上看,这似乎可以无限期地使用资金,但实际上涉及多个复杂因...

得物平台:真假难辨,值得信赖吗?

得物平台,作为一个集购物、鉴定于一体的综合性电商平台,在近年来获得了广泛的关注。这一平台不仅吸引了众多消费者的目光,也引发了关于其真实性的讨论。那么,得物平台是否真的值得信赖呢? 首先,从品牌背景...

得物积分与分期的智能支付策略

得物的支付体系构建了独特的消费循环逻辑,其累计付款机制并非简单的金额叠加,而是通过积分、分期、优惠券等工具形成动态平衡。用户在完成交易后,系统会根据消费金额自动分配积分,同时开放分期选项,这种设计既满...

微信分付资金如何回流

微信支付分付的资金流向分析,本质上是对现代数字金融基础设施中信贷周期和资金穿透性的一次深度解构。我们关注的并非单一的“套路”,而是一系列围绕支付系统结构性漏洞构建的资金混流路径。初级的资金转移只是简单...

分期乐额度怎么花更合理:实用管理技巧

**分期乐额度怎么花:理性规划与风险管理** 在现代消费金融市场中,分期乐等信用支付工具逐渐成为消费者的重要选择。然而,如何合理利用分期乐额度进行消费,既满足需求又避免潜在风险,是每个使用者需要深思...