微信分付资金如何回流

微信支付分付的资金流向分析,本质上是对现代数字金融基础设施中信贷周期和资金穿透性的一次深度解构。我们关注的并非单一的“套路”,而是一系列围绕支付系统结构性漏洞构建的资金混流路径。初级的资金转移只是简单地从A到B;然而,专业的资金回流操作,往往是利用支付网络的复杂性,将资金从明显的支付路径切入多个低风险、高周转的业务场景中,从而实现主体和资金的彻底解耦。这要求对微信支付生态的各个子系统——从小额生活服务到电商虚拟资源买卖——具备立体化的认知,将每一次分付都视为一个可被劫持或利用的节点。

混流的关键步骤在于“分割与重构”。当巨额资金通过分付方式进入一个账号体系时,风险暴露度极高。为了规避这一检测,行为链必须迅速破碎化。这涉及到利用大量低门槛、高频率交易的载体,将大额资金分割成无法在短期内形成有效关联的微小交易批次。这些批次往往投射到非现金、非实物的场景,例如通过充值游戏虚拟货币、兑换平台会员资格,或是购买具有即时消耗属性的周边商品。每一次看似随机的小额支出,都在系统层面制造了大量噪音,使得资金的原始来源痕迹被无数次、快速的“交易行为”所掩盖,形成一种难以追溯的“流沙化”效应。

深入分析其更复杂的环节,必须关注“中间层协议”的利用。任何支付平台都是一个网络,节点之间存在着联通的中间协议。专业级的资金套取,不会只停留在微信自身的支付体系内,而是会借助第三方虚拟经济体作为中转站。例如,将通过微信分付得到的资金,通过充值平台兑换成游戏点卡;再将点卡出售给另一个与支付行为无关的买家;最终,买家用这笔“非现金”资金去支付实体商品。这种通过虚拟商品的“物化循环”,使得资金的本质从“支付行为”变为了“商品交易”,成功切断了资金流和财流的直接关联性,增加了平台的监测难度系数。

从反欺诈和取证的角度审视,资金的“热源”与“冷源”判断是核心。支付系统在检测异常时,会关注资金流动的速度和效率,即所谓的“资金周转率异常”。如果一笔资金在极短时间内,完成了从分付入账到多次、不同商家、不同品类的快速支出,且其支出目的是分散化而非连续性,则系统必然会报警。因此,高阶的资金回流往往需要人为地引入“停滞期”和“缓冲地带”。利用这些时间窗口,让资金在不知名的低价值账户中静置一段时间,模拟正常的消费滞周期,从而降低系统的警觉性,使资金的异常行为曲线平稳化。

最终,理解微信分付资金的本质,是要理解其作为“社交信贷”属性的支付工具的系统性脆弱点。该系统在设计上更侧重于提升用户间的信任和便捷性,而非进行绝对的资金链实时监管。当支付流程过度依赖用户行为的合规性,而缺乏对交易背后的“经济意图”的全面穿透式监测时,无论任何精密的混流路径都是可以发挥作用的。这深刻揭示了任何高度优化的数字金融系统,其防御壁垒的突破口,往往不在于技术本身,而在于对人类交易行为动机的认知和建模的缺失。

相关文章

花别人的钱怎么提现金全解

资金流动的隐形通道往往藏匿于规则缝隙中,但并非所有路径都具备可持续性。当用户试图从特定平台提取已消耗的资金时,需首先厘清资金形态的转化逻辑。例如部分平台通过虚拟资产拆分实现资金转移,其本质是将原始支出...

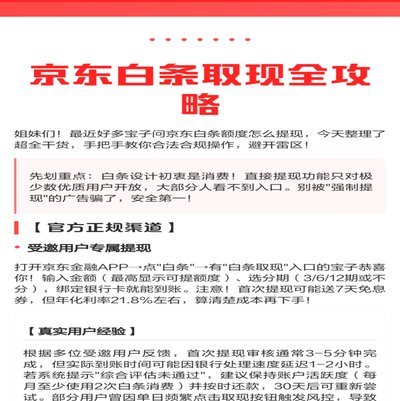

京东白条提现哪款最优

京东白条作为一种灵活的支付方式,已为不少用户提供了便捷的资金周转渠道。然而,在进行提现时,选择合适的提现方式对于提升资金利用效率至关重要。本文将深入分析几种常见的京东白条提现方法,并探讨哪种方式可能最...

花呗套现取现金靠谱吗?

花呗套现取现金的操作本质是绕开平台风控体系进行资金转移,这种行为在技术层面存在系统性风险。支付宝的信用支付模型基于消费场景构建,其风控算法能通过交易频次、金额分布等维度识别异常行为。当用户试图通过虚构...

拍拍贷现金还款:轻松搞定借款账单

## 拍拍贷现金还款:解锁高效灵活的还款方式 拍拍贷作为一款新兴的消费信贷产品,其便捷的借款流程和灵活的还款方式深受用户喜爱。但对于许多新用户来说,“现金还款”这个选项可能显得有些陌生,甚至可能存在...

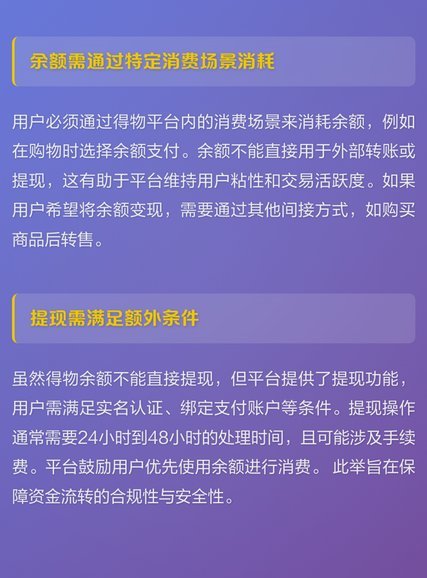

得物分期如何提前结清账单

得物分期作为一种新兴的购物模式,为用户提供了更加灵活便捷的资金支持。然而,在享受分期带来的便利时,部分用户可能会遇到如何提现的问题。本文将详细解析得物分期的提现流程及相关注意事项。 首先,理解得物分...

花呗套现合法吗

套现花呗是否合法?这一问题近年来引发了广泛讨论。从法律角度分析,套现花呗本身并不直接违法,但它往往与违反平台规则或法律规定的行为密切相关。 首先需要明确的是,套现通常指通过各种方式将资金转移至原本...