便荔卡包套现费用解析

“便荔卡包套现收费多吗”这个问题,实际上是围绕着金融产品的价值评估展开的。便荔卡,作为一种带有特定权益捆绑的金融卡,其包套现功能并非单纯的价格问题,而是一个风险收益匹配的复杂考量。首先,我们需要明确“包套现”的定义:它指的是卡主在一定额度下,无需任何手续费即可提取现金,而无需经过复杂的审批流程。这种便捷性,本身就预示着了一定的服务成本。相比之下,传统的现金提取,往往需要缴纳一定比例的手续费,甚至需要提交各种证明材料,耗时耗力。便荔卡通过提供“包套现”这一服务,在降低了用户的使用门槛的同时,也隐含着银行或者金融机构承担了相当程度的风险和运营成本。因此,直接将“包套现”理解为“多收费”是片面的,需要更全面地分析其背后的价值链。

进一步剖析,便荔卡包套现收费的“多”与否,主要体现在几个方面。一方面,套现本身并非没有成本,银行需要预留充足的流动资金以应对卡主的需求,这会影响其投资收益。另一方面,银行提供的“包套现”服务,本质上是在降低用户对传统现金提取的顾虑,从而提升其在用户端的粘性。这种粘性能够带来长期稳定的收入来源,例如,卡主在日常消费中,也会选择使用该卡,从而产生较高的交易额和利息收入。因此,从银行的角度来看,“包套现”的成本,并不仅仅是直接的提取手续费,而是包含了风险管理、客户关系维护等多种因素。 关键在于,消费者是否能够通过该卡获得的收益,超过了“包套现”带来的潜在成本。

更深入的分析需要将便荔卡与其他类似的金融产品进行对比。例如,其他银行推出的类似“便捷提取”的服务,收费标准和权益配置可能存在差异。即便没有“包套现”的直接费用,仍然可能存在一定的利率损耗。因此,消费者在选择便荔卡时,不应只关注“包套现”的费用,而是要综合考虑其所提供的其他权益,例如积分、优惠券、专属客服等。尤其需要关注卡主的消费习惯和资金流动情况,如果卡主经常需要提取现金,那么“包套现”的优势将会更加明显,反之,则可能存在其他更划算的解决方案。

最后,要评估便荔卡包套现收费的“多”与否,更重要的是审视自身需求。对于经常需要提取现金的个人,例如,需要经常兑换现金的商家,或者有特殊资金需求的人群,便荔卡的“包套现”功能无疑是具有吸引力的。但对于不需要频繁提取现金的个人,例如,主要通过转账、刷卡等方式进行支付的人群,选择便荔卡可能并不划算。 投资决策,始终是基于对自身情况的准确评估。理解便荔卡包套现的运作机制,结合自身实际需求进行综合考量,才能真正做出合理的选择,避免盲目追求“多收费”的误导。

相关文章

得物平台:真假难辨,值得信赖吗?

得物平台,作为一个集购物、鉴定于一体的综合性电商平台,在近年来获得了广泛的关注。这一平台不仅吸引了众多消费者的目光,也引发了关于其真实性的讨论。那么,得物平台是否真的值得信赖呢? 首先,从品牌背景...

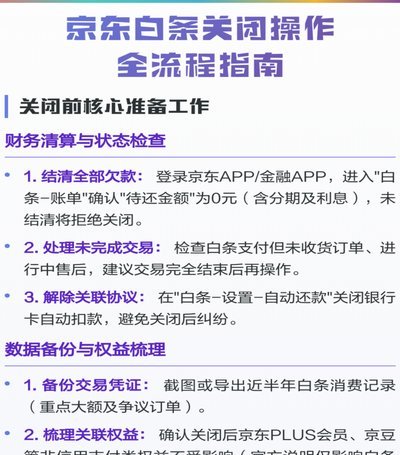

如何安全关闭白条账户

随着互联网金融的普及,越来越多的人选择使用各类信用消费产品以解决临时的资金周转问题。其中,“白条”作为一种便捷的在线支付与借贷工具,在年轻消费者中尤其受欢迎。然而,并非所有人都会长期依赖这类服务,因此...

白条取现真的有手续费吗?解析来了

白条取现的手续费机制本质上是平台对资金流转风险的补偿机制。当用户通过白条提现功能将额度转化为现金时,平台需承担资金流转、风控审核及账户管理等成本。这些成本最终通过费率形式体现,具体数值受平台运营策略、...

美团月付“取现”:真假难辨

美团月付作为美团系推出的信用支付产品,其核心逻辑建立在消费场景闭环与用户信用评估体系之上。平台通过算法模型对用户消费行为、信用记录进行动态评估,赋予不同额度的授信能力。这种基于大数据的信用服务本质属于...

分期乐还款是否仍需继续

“分期乐现在还需要还吗”这个问题,远非简单的“还还不还”就能解答。它触及了当前宏观经济环境、消费者的自身财务状况以及“分期乐”商业模式的复杂互动。过去几年,一系列因素共同塑造了消费者的信贷意愿和还款能...

拍拍贷现金还款:轻松搞定借款账单

## 拍拍贷现金还款:解锁高效灵活的还款方式 拍拍贷作为一款新兴的消费信贷产品,其便捷的借款流程和灵活的还款方式深受用户喜爱。但对于许多新用户来说,“现金还款”这个选项可能显得有些陌生,甚至可能存在...