花呗套现:风险与法律边界

套现花呗的本质并非简单的资金周转,而是一种对信用工具属性的恶意扭曲。花呗的设计初衷是基于消费场景的信用延期,其底层逻辑是“先消费、后付款”的信用额度释放。当用户通过虚假交易、伪造支付凭证等手段,将消费额度转化为现金流时,实际上是在通过欺诈手段改变资金的使用性质。这种行为打破了金融机构预设的风险定价模型,将原本受控的消费贷风险,转化为无监管的流动性风险,从根本上破坏了互联网金融生态的信用闭环。

从法律定性上看,套现行为游走在违约与违法的灰色地带。在民事层面,这种行为直接违反了与平台签署的用户服务协议,属于典型的违约行为,支付机构有权通过限制功能、冻结账户等手段进行惩戒。而在刑事层面,一旦套现行为涉及大规模虚构交易、利用非法手段侵入支付系统,或者通过非法经营手段扰乱金融市场秩序,就极易触及“诈骗罪”或“非法经营罪”的红线。这种行为并非简单的“薅羊毛”,而是对金融监管秩序的直接挑战。

更为隐蔽的风险隐藏在那些所谓的“专业套现渠道”之中。这些中介机构往往利用虚构商户、刷单支付等手段实现资金腾挪,其运作流程极度缺乏监管,用户支付的“手续费”往往远高于常规利息,且极易遭遇资金截留、信息泄露甚至电信诈骗。由于交易链路中存在大量虚假交易单据,用户不仅面临资金无法到账的窘境,更可能在无意间卷入洗钱犯罪链条,沦为犯罪分子洗白非法资金的“工具人”,从而承担难以承受的法律后果。

随着大数据风控技术的迭代,信用体系的监管正在进入全方位、高频率的实时监测时代。依靠虚假交易构建的“流动性假象”在算法面前极其脆弱,平台通过对交易频次、商户类别、资金流向等维度的多维建模,能够精准识别异常的消费行为。这种监管压力最终会传导至用户的信用资产上,不仅会导致个人账户的永久封禁,更可能因异常交易记录被同步至征信系统,造成个人信用等级的毁灭性打击。在数字经济时代,信用破产带来的长远代价,远比眼前的短期流动性匮乏更为沉重。

相关文章

鹿优选智能折现策略

鹿优选折现,这看似简单的策略,背后蕴藏着对消费者心理的精准把握和对市场竞争的深刻理解。它并非单纯地通过折扣吸引顾客,而是构建了一种以价值交换为基础的消费关系。 这种“折现”不是纯粹的减价促销,而是一...

得物App下单取货全攻略

得物App自创立以来,凭借其独特的商品品质和完善的售后服务体系赢得了广大消费者的青睐。本文将深入探讨如何高效且顺利地完成从得物平台下单到取货的整个流程。 首先,用户需要在得物App上成功注册并登录个...

得物平台:真假难辨,值得信赖吗?

得物平台,作为一个集购物、鉴定于一体的综合性电商平台,在近年来获得了广泛的关注。这一平台不仅吸引了众多消费者的目光,也引发了关于其真实性的讨论。那么,得物平台是否真的值得信赖呢? 首先,从品牌背景...

得物平台余额怎么提现到微信?

得物平台的余额提现机制本质上是封闭生态下的资金流转逻辑,用户若需将得物余额转出至微信,需通过第三方支付渠道完成中间转换。具体操作路径通常涉及两个核心环节:首先将得物余额提现至支付宝账户,再通过支付宝向...

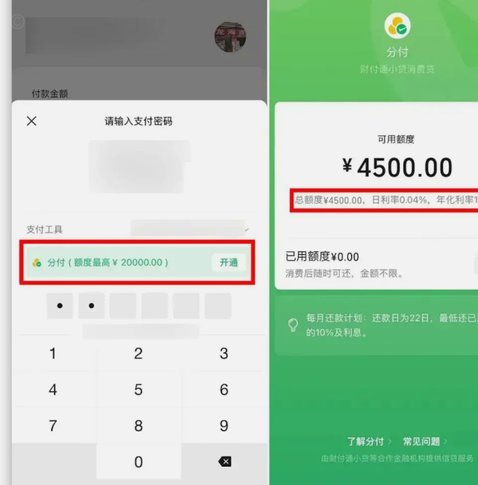

微信分付资金如何回流

微信支付分付的资金流向分析,本质上是对现代数字金融基础设施中信贷周期和资金穿透性的一次深度解构。我们关注的并非单一的“套路”,而是一系列围绕支付系统结构性漏洞构建的资金混流路径。初级的资金转移只是简单...

分期乐申请全流程解析

用户需求是核心起点,需通过数据分析锁定高频消费场景。比如年轻人对数码产品、美妆类商品的分期偏好,与传统信用卡相比,分期乐更强调低门槛和灵活还款。这种需求差异决定了产品设计方向,需在额度、利率、还款周期...