分期乐申请全流程解析

用户需求是核心起点,需通过数据分析锁定高频消费场景。比如年轻人对数码产品、美妆类商品的分期偏好,与传统信用卡相比,分期乐更强调低门槛和灵活还款。这种需求差异决定了产品设计方向,需在额度、利率、还款周期上做针对性调整。同时要关注用户行为数据,比如通过APP使用频次、还款记录等,判断是否适合分期乐服务。

产品设计需构建闭环逻辑链,从申请入口到还款闭环形成完整体验。比如在电商平台嵌入分期乐按钮,用户点击后需填写个人信息和消费明细,系统自动匹配额度。这个过程需平衡风控与用户体验,避免因审核过严导致流失,或因审核过松增加坏账风险。同时要设计灵活的还款方案,如按月还款、提前还款等,提升用户粘性。

风险控制是关键制约因素,需建立动态评估模型。比如通过用户征信、消费记录、还款历史等多维度数据,判断信用等级。对于高风险用户,可设置阶梯式额度或要求担保。同时要监控还款行为,比如逾期率、提前还款率等,及时调整策略。这种动态管理能有效降低坏账率,保障平台资金安全。

客户沟通需构建信任桥梁,通过透明化信息降低用户疑虑。比如明确展示利率计算方式、手续费标准,避免信息不对称。同时要提供多渠道支持,如在线客服、人工咨询等,解决用户疑问。对于还款困难的用户,可提供延期、分期等灵活方案,增强服务粘性。这种双向沟通能提升用户满意度,促进长期合作。

技术实现要保障流程高效,需打通数据链路和支付系统。比如与银行、支付平台对接,实现秒级审批和资金划转。同时要优化用户界面,简化申请流程,减少用户操作步骤。通过大数据分析,预测用户还款能力,提前干预潜在风险。这种技术赋能能提升服务效率,降低运营成本,形成良性循环。

相关文章

微信分付额度管理与优化策略指南

微信分付作为腾讯金融生态的重要组成部分,其核心逻辑在于通过用户行为数据构建信用模型。在额度管理层面,建议优先选择固定额度模式,避免动态额度带来的不确定性。实际操作中,可将月度消费额度拆分为3-5个消费...

羊小咩额度取现:稳吗?

羊小咩购物额度取现的可靠性需从平台运营模式与资金安全机制切入。该服务本质是将消费信用转化为短期流动性,其核心在于平台是否具备合规的金融资质。若平台持有第三方支付牌照并接入银行级资金托管系统,用户资金可...

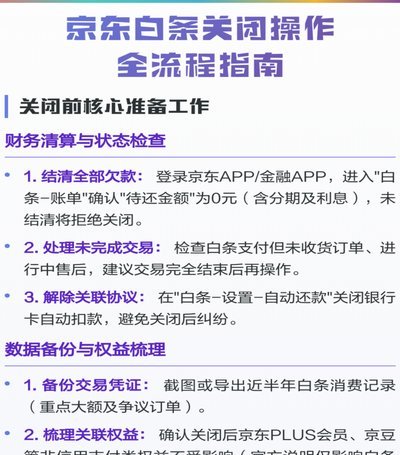

如何安全关闭白条账户

随着互联网金融的普及,越来越多的人选择使用各类信用消费产品以解决临时的资金周转问题。其中,“白条”作为一种便捷的在线支付与借贷工具,在年轻消费者中尤其受欢迎。然而,并非所有人都会长期依赖这类服务,因此...

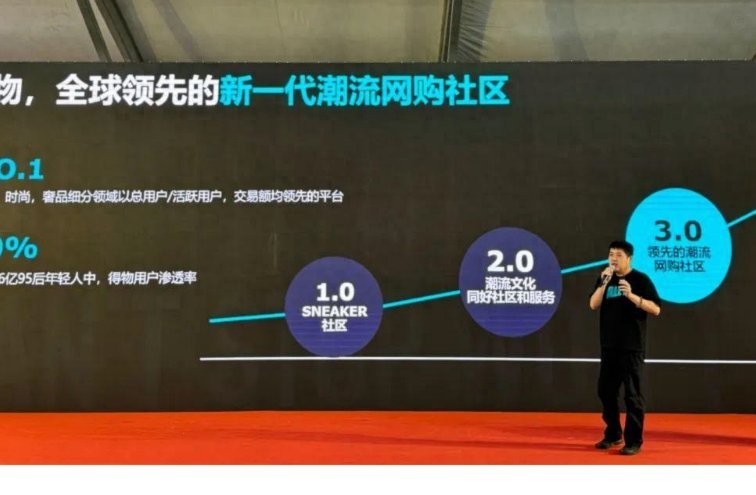

得物购物平台由陈琪创立,专注潮流文化与创新发展

得物购物平台,全称为上海毒匠信息技术有限公司旗下的App,自2010年创立以来,凭借其独特的品牌定位与创新的商业模式,迅速在中国潮流文化圈中崛起。得物的创始人是上海人陈琪,他是一位连续创业者,在创立得...

花自套:焦虑的现代迷思

“拿去花快速自套”这种现象,在数字文化乃至整个社会中都值得深思。它并非单纯的“迷信”或“行为怪癖”,而是一种复杂的心理防御机制,一种面对不确定性和控制缺失时的一种自我救赎。从行为学的角度来看,这种行为...

羊小咩提现问题解析

羊小咩是一款在线借贷服务平台,旨在为用户带来便捷的金融服务。然而,近期不少用户反馈遇到“有额度不能提现”的问题,这不仅影响了用户的资金流动性,也对服务体验产生了负面影响。 首先,需要明确的是,此类问...