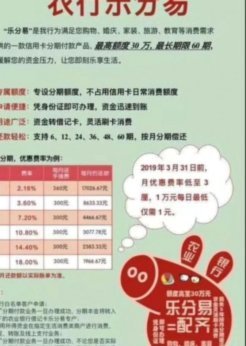

分期乐利息计算全解

分期付款的利息计算,绝非简单将总利息除以期数就能得出结论的线性模型。它本质上是一场基于时间和剩余本金动态变化的金融摊销过程。深入理解其核心逻辑,必须从“利息计提”的周期性展开。无论是消费者还是金融机构,其计算核心都是基于“实际剩余本金”(Outstanding Principal Balance)作为利息计算的基数,而非最初的贷款总额。每期支付的利息,实际上只是本期借款产生的成本,这使得利息成本具有强大的递减特性——你欠得越少钱,下一期需要支付的利息自然就越少。掌握这一点,就能彻底识破那些用静态比例诱导的误区。

在具体的计算模型层面,消费者和机构常常混淆的是“单利”(Simple Interest)与“复利”(Compounding Interest)的概念。绝大多数标准的消费分期,尤其在周期较长的情况下,其底层逻辑更接近于复利计算的摊销机制。其过程可以概括为:将总利息平摊到期数,但每一期的利息支出,都是基于上期还款后剩余的、不断减少的本金。例如,假设贷款额度和总利息不变,但在前半期,利息计算的本金基数是最大化的;而到了后半期,本金已大幅偿还,利息基数相应缩小。理解这种本金基数的递减,是分析分期成本曲线最关键的视角。

然而,最大的陷阱往往出现在“总利息等额分摊”的模式上。一些机构为了表象上的清晰度,会采用一个固定的名义利率,但这往往忽略了利息的动态本质。当合同承诺的年化利率(APR)与实际的利息总和相差甚远时,就需要进行穿透式审查。专业视角要求我们关注的不是支付的“月费”,而是这笔月费中“本金回补”与“利息成本”的比例变化趋势。如果前期支付的费用比例,过分偏向利息,而本金覆盖度不足,则意味着资金成本的前端锁定较高,进一步加剧了初期财务压力。

因此,评估一项分期付款的真实成本,绝不能仅仅停留在看“月供总额”上。用户必须计算出该方案的实际总成本,并将其与同类产品的不同还款方式进行交叉比对。在比较不同贷款产品时,务必将目光聚焦在“实际年化利率”(APR)这一指标上,它提供了一个跨越不同计息周期的统一比较锚点。忽略APR,而只关注低月供,最终得到的可能只是一个看起来诱人,但实际上长期成本极高的金融陷阱。这要求用户具备从表象数据向底层模型进行穿透式验证的专业财务素养。

相关文章

分期乐合作银行有哪些?

分期乐,这个名字在消费金融领域早已深入人心,其背后的运营并非单一银行所垄断,而是建立在与多家金融机构的战略合作之上。要准确理解“分期乐是哪个银行的平台”这个问题,需要从其商业模式和业务拓展角度出发。本...

美团商家资金周转难题与平台对策探讨

“美团套现24小时联系方式”这个话题本身就充满复杂性和潜在风险,需要细致的剖析,不能简单地提供“联系方式”,更不能鼓励或支持任何违规行为。 从资深内容创作的角度来看,这个问题反映了商家和平台之间,以及...

分期乐的商家转型之路:不只是业务拓展

从一个纯粹的消费信贷服务提供商,蜕变成一个具备实体商业属性的商家,本质上是一场从“流转资本”到“掌握货源和体验”的战略范式跃迁。分期乐的原始价值链核心,始终锚定在交易的支付节点,属于典型的金融基础设施...

分付秒回套现 平台靠谱吗?

**分付套现秒回平台:高回报背后的隐藏风险** 秒回,是分付套现平台最吸引人的卖点之一。用户只需提交申请,资金几分钟内即可到账,这种高效的服务模式让许多资金周转困难的人趋之若鹜。然而,秒回的背后隐藏...

便荔卡包催收何时启动

“便荔卡包哪天开始催收”这个看似琐碎的问题,实际上揭示了中国支付体系背后深层次的运营逻辑和风险管理机制。要理解这个问题,首先需要明确“便荔卡包”并非指某特定银行或银行卡,而是指那些充值金额较小、消费频...

如何聪明地用好花呗信用额度

# 花呗的智慧使用:如何在合规框架下实现价值最大化 花呗作为一种消费信贷工具,其本质是信用服务而非套现手段。用户在使用过程中应当明确,平台设计的初衷是帮助消费者合理规划支出,而非鼓励过度负债。许多用...