便荔卡包催收何时启动

“便荔卡包哪天开始催收”这个看似琐碎的问题,实际上揭示了中国支付体系背后深层次的运营逻辑和风险管理机制。要理解这个问题,首先需要明确“便荔卡包”并非指某特定银行或银行卡,而是指那些充值金额较小、消费频率较高的“轻量级”用户群体,通常集中在年轻人群体中,他们的账户余额通常维持在几百到几千元之间,但交易次数却非常频繁,例如:外卖、交通出行、电商购物等。便荔卡包的特点在于其风险暴露的低度,因为其交易金额通常不高,一旦出现不良信用记录,影响也相对有限。然而,从运营角度来看,便荔卡包的潜在风险远大于高额消费用户。银行和支付平台并没有因为其交易金额不高而忽视其风险,而是通过一系列的数据监控和风控指标来规避风险。

催收的节点并非简单的日期,而是一个动态的过程,取决于几个关键因素。首先是用户的交易行为变化。如果便荔卡包突然出现大量的未还账单、逾期消费、或者与高风险平台的关联,则催收的节奏会加快。其次是风控系统对用户的风险评估。银行和支付平台利用机器学习算法对用户行为进行持续监控,如果系统认为用户存在违约风险,即便其交易金额不高,也会触发预警,并相应地调整催收策略。更重要的是,平台会根据自身的风控底线设置不同的催收规则。通常,一旦用户逾期时间达到一定阈值(比如7天、15天等),催收系统就会自动启动,发送短信、电话提醒。再者,平台会结合用户的消费习惯、账户余额等信息,量身定制催收方案。例如,对于消费习惯稳定的便荔卡包,可能采用较为温和的催收方式,而对于消费习惯突变的便荔卡包,则会采取更激进的催收策略,甚至可能冻结账户。

“催收”本身在便荔卡包群体中呈现出独特的模式。它并非传统意义上的“债主”对“债务人”的催收,而更像是一个持续的、低调的风险管理行为。平台利用数据,通过不断提醒和引导,帮助用户养成良好的支付习惯,避免违约。从商业角度来看,对便荔卡包的催收,其核心价值在于降低整体风险,确保平台的资金安全和用户信任。如果对便荔卡包的催收放松,很可能导致大量的用户出现违约行为,进而影响平台的资金流和声誉。因此,平台的催收策略必须在风险控制和用户体验之间找到平衡点。

最后,需要思考的是,便荔卡包的催收模式也反映了中国支付体系的整体运营逻辑。面对庞大的用户群体,银行和支付平台无法对所有用户进行高精度的风险评估和管理,因此,他们选择采用“分层监管”的方式,将用户划分为不同的风险等级,并针对不同风险等级的用户采取不同的管理措施。便荔卡包作为风险等级较低的用户群体,在整体监管框架下,其催收并非简单地“哪天开始”,而是一个持续、动态、精准的过程,旨在最小化风险,最大化价值。 这种逻辑也将持续影响中国支付体系的发展趋势,更加注重风险的精细化管理和用户行为的引导。

相关文章

分期乐平台总部重庆

分期乐平台的运营主体是重庆两江新区一家注册资本超10亿元的科技企业,其实际控制人通过多层股权架构实现对核心资产的深度绑定。这家企业自2014年成立以来,依托互联网金融牌照与消费场景的深度融合,构建起覆...

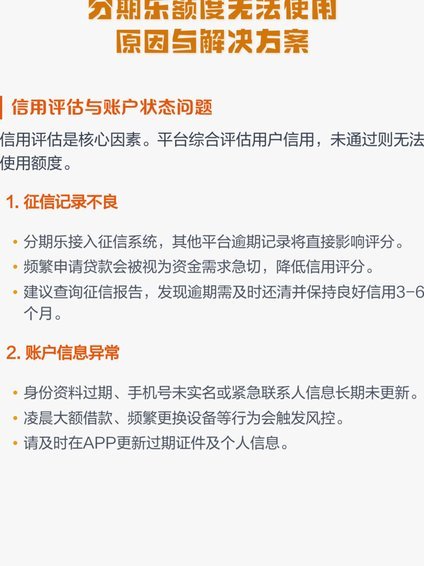

分期乐额度取不出?这里有一线解决办法

面对分期乐的额度无法取出的情况,用户往往会感到困扰和不解。实际上,这一问题多源自于平台规则的理解不足或是某些未被注意的小细节。要解决此类困境,首先要明确的是,这可能是由于账户状态异常、信用评估更新延迟...

福建舰电磁弹射:中国海军战略新高度

福建舰的电磁弹射器成功启用,不仅仅是舰艇技术的一次突破,更标志着中国海军战略布局发生着深刻而关键的转变。长期以来,中国海军的航空力量发展受到传统蒸汽弹射器的制约,导致舰载机起降效率低下,航母在远海作战...

分期乐是不是正规平台?

**分期乐的正规性解析** 首先,我们需要明确什么是“正规平台”。一个正规的借贷平台应当具有合法经营资质,并受到相关监管机构的监督。关于分期乐是否为正规平台的问题,可以从几个方面进行考量。从主体来看...

分期乐额度通通用在哪平台

分期乐的额度并非固定存在于单一平台,而是根据用户资质和平台的策略进行灵活配置,实现跨平台的消费场景覆盖。其设计理念的核心在于提供更便捷的支付方式,而非限制用户消费渠道。支付宝、微信支付、京东APP、拼...

得物提现靠谱吗

关于“得物提现安全吗”的疑问,可以从几个维度进行分析。首先,需要明确的是,“得物”是阿里巴巴集团旗下的一个专注于潮流商品的电商平台,其主要业务包括但不限于购买、销售和交易平台。因此,在探讨提现的安全性...