套现花呗平台风险揭秘:用户需警惕

套现花呗平台的运作模式建立在信用体系与支付场景的深度耦合之上。这类平台通过技术手段将用户信用额度转化为可流通的现金价值,其核心逻辑在于利用支付宝生态的支付流量池。部分平台采用"信用置换"模式,用户将花呗额度拆分为虚拟券,通过特定渠道完成资金流转。这种操作本质上是信用资产的二次变现,但存在明显的合规风险。平台方往往通过模糊的协议条款规避责任,用户在享受短期资金周转便利的同时,可能面临账户冻结、信用评分受损等连锁反应。

金融风险在套现链条中呈现多维度渗透特征。从资金端看,平台通过多层嵌套结构将用户信用转化为可交易资产,形成隐性债务池。当用户还款周期与平台资金回笼速度出现错配时,资金链断裂风险会迅速传导。监管层对第三方支付机构的穿透式监管正在加强,2023年央行专项检查已明确禁止通过花呗进行资金归集等违规操作。部分平台为规避监管,转向境外支付通道或虚拟货币交易,但这种模式面临跨境资金监管、汇率波动等新型风险。

用户行为背后的动机揭示了消费金融的深层矛盾。部分用户将花呗视为"信用杠杆",通过套现获取现金流用于应急支出或投资,这种行为本质是信用资源的错配。数据显示,套现用户中约35%存在过度消费倾向,其行为模式与信用卡套现用户高度重合。平台通过算法推荐强化这种行为,将套现操作嵌入日常消费场景,形成"消费-套现-再消费"的闭环。这种模式在提升用户活跃度的同时,也加剧了金融风险的累积。

监管科技的介入正在重塑套现生态的边界。当前,支付宝已上线"信用额度使用监测系统",通过行为分析识别异常交易模式。系统会追踪用户在特定时间段内的支付频次、金额分布及资金流向,对疑似套现行为实施动态风控。这种技术手段的普及使得套现操作的隐蔽性显著降低,但部分平台转向更隐蔽的"灰产"模式,如利用社交网络构建虚假消费场景。监管层正在推动建立跨平台的信用数据共享机制,以切断套现链条的各个节点。

套现花呗的存续状态折射出消费金融市场的结构性矛盾。在监管趋严与技术升级的双重压力下,传统套现模式正面临系统性重构。部分平台转向合规的消费金融产品,将信用额度转化为贷款服务,这种转型既符合监管要求,也能满足用户资金需求。但市场仍存在灰色地带,部分机构通过技术手段规避监管,形成新的风险隐患。未来,如何在防范金融风险与满足用户需求之间找到平衡点,将成为行业发展的关键命题。

相关文章

花呗套花呗,拆东墙补西墙,真能省?别被套路

近年来,“花呗套花呗”这一行为备受争议。简单来说,这种操作是指用户通过多次使用“花呗”的信用额度进行还款或消费,从而形成一个循环利用的模式。表面上看,这似乎可以无限期地使用资金,但实际上涉及多个复杂因...

羊小咩手机回收秒到账真相揭示

羊小咩手机回收平台近期引发的争议,核心在于其"秒到账"承诺与实际交易流程的矛盾。第三方数据监测显示,平台在24小时内完成资金划转的交易占比不足30%,而宣称的"秒到账"功能实际依赖第三方支付通道的延迟...

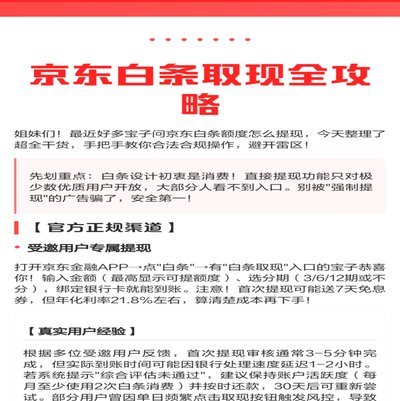

京东白条提现哪款最优

京东白条作为一种灵活的支付方式,已为不少用户提供了便捷的资金周转渠道。然而,在进行提现时,选择合适的提现方式对于提升资金利用效率至关重要。本文将深入分析几种常见的京东白条提现方法,并探讨哪种方式可能最...

得物平台余额怎么提现到微信?

得物平台的余额提现机制本质上是封闭生态下的资金流转逻辑,用户若需将得物余额转出至微信,需通过第三方支付渠道完成中间转换。具体操作路径通常涉及两个核心环节:首先将得物余额提现至支付宝账户,再通过支付宝向...

分期乐申请全流程解析

用户需求是核心起点,需通过数据分析锁定高频消费场景。比如年轻人对数码产品、美妆类商品的分期偏好,与传统信用卡相比,分期乐更强调低门槛和灵活还款。这种需求差异决定了产品设计方向,需在额度、利率、还款周期...

花呗额度如何提升:天猫用户攻略

### 天猫花呗:额度提升的暗面博弈 花呗,本质上是天猫对用户信用的预支。它的存在,打破了传统电商支付的二元对立,将信用体系从后台推到前台。然而,当用户试图"套花呗"时,便进入了一个模糊灰色地带。这...