2025羊小咩享花卡取现攻略

“2025羊小咩享花卡取现”的机制深层剖析,并非简单描述一次资金转移行为,而是一次涉及消费生态链、激励模型与资金流转路径的系统性行为分析。从机制层面考察,此类卡片实际上构建了一个高粘性的消费闭环。平台方通过设定具有吸引力的立卡门槛与限时的回馈周期,巧妙地将用户的初期投入与潜在的现金提取机会绑定。理解其核心,必须超越“拿到钱”的表象,着眼于支撑“取现”这一终极行为的背后的信用评估、用户行为路径锚定以及资金匹配的浮动定价机制。成功的参与者,其视角必须从单纯的领取者,升华为对整个平台收益分配规则的结构性研究者。我们关注的重点在于,这种所谓的“享花卡”所提供的,究竟是一笔确定的返现额度,还是一套必须通过深度消费行为激活的履约条件,后者决定了参与者能否形成可持续的回本模型,这是所有深入策略制定必须预设的底层逻辑。

要高效执行“取现”目标,关键在于对周期性波动和临界点设计的精确把握。从运营策略视角看,这类活动通常设置了阶段性、梯级化的权益发放流程。单纯的在活动高峰期滞留或集中取现,往往会触发平台的风控机制,导致取现限制或降低结算比例。真正的专业策略,要求用户具备的时间差管理能力和风险分散思维。理想的资金提取路径是分批、分周期、跨平台的梯度化进行。这意味着不能将所有筹码都押注在某一个单一的取现时间窗口,而是必须建立一个多点位的价值释放矩阵。用户需紧密追踪平台关于权益核销、身份认证升级,以及与其他关联业务的首次消费匹配要求,将取现视为一个“里程碑式”的财务结算,而非随时可取的零散收益。只有系统性地将每一次小额消费视为积攒“取现燃料”的环节,才能构建起稳定的退出路径。

从风险和合规性视角切入,任何涉及高额或疑似周期性返现的卡权益,其背后的模型必然包含结构性的约束和潜在的沉没成本。深入研究“羊小咩享花卡取现”的底层逻辑,就必须直面平台设定的“隐形提点”机制。这些机制可能表现为高额的交易手续费、最低档位的购买要求,甚至是在特定商业场景下的消费捆绑。用户在计算实际能取现的价值时,不能仅依据官方宣传的表面奖励金额,而必须采用“总投入成本减去结构性限制成本”来计算净回报率。任何缺乏详细消费凭证和官方结算说明的承诺,都应被视作极高风险的预警信号。专业用户始终会将平台方的激励机制视为一个需要持续审计的协议,时刻警惕那些试图在活动末期进行政策突变或规则修改的行为。

因此,掌握这一套权益的终极目标,本质上是一次对金融工具使用边界的自我教育和精进。未来的用户行为模式,不再是单纯的消费-领取-取现线性流程,而是一个具备高度预判性和资源整合能力的循环模型。用户需要建立跨平台的权益追踪系统,实时监控不同场景下“享花卡”的效能衰减速度,并结合个人实际的消费周期进行优化配对。我们讨论的“取现”行为,代表的是个体在消费生态链中实现价值自我变现的终极目标。成功的用户,是将这张卡片视为一个激活其他生态伙伴业务的导流载体,而非一个单纯的取款提款机。唯有将卡权益的价值外延化,将其与自身的长期消费习惯和财富规划深度融合,才能真正实现从被动领取到主动掌控的价值升级。

相关文章

得物App下单取货全攻略

得物App自创立以来,凭借其独特的商品品质和完善的售后服务体系赢得了广大消费者的青睐。本文将深入探讨如何高效且顺利地完成从得物平台下单到取货的整个流程。 首先,用户需要在得物App上成功注册并登录个...

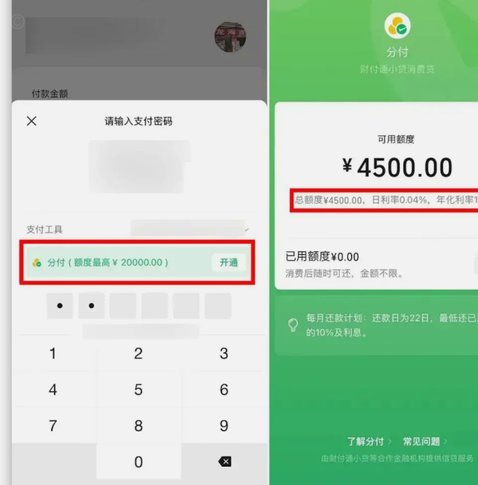

微信分付额度如何合理使用?

微信分付是一种基于信用的付款方式,用户可以通过积累信用积分获得一定的信用额度。但许多人在使用过程中可能产生疑惑:“微信分付的钱能否套出来?”这是一个涉及到金融规则和个人权益的问题。首先需要明确的是,任...

分期乐额度怎么提升?

分期乐购物额度,对于那些渴望拥有新款手机、升级家电、或进行其他消费的人来说,至关重要。它并非简单地提供一个数字,而是基于信用评估和个人财务状况,赋予了一份购买的可能性。然而,许多用户发现,实际获得的额...

样本量如何确定?

在市场营销和数据统计领域,“白条套出来一般要多少点”是一个常见的问题,具体取决于多个因素。在进行在线调查或市场调研时,合理确定样本量是确保结果准确性的关键步骤。 首先,总体规模是影响白条法中样本量的...

得物平台余额怎么提现到微信?

得物平台的余额提现机制本质上是封闭生态下的资金流转逻辑,用户若需将得物余额转出至微信,需通过第三方支付渠道完成中间转换。具体操作路径通常涉及两个核心环节:首先将得物余额提现至支付宝账户,再通过支付宝向...

微信分付资金如何回流

微信支付分付的资金流向分析,本质上是对现代数字金融基础设施中信贷周期和资金穿透性的一次深度解构。我们关注的并非单一的“套路”,而是一系列围绕支付系统结构性漏洞构建的资金混流路径。初级的资金转移只是简单...