规避花呗手续费的秘密策略

探讨任何关于“套用”金融信用产品的讨论,本质上是在审视消费信贷链条上的资金流向和成本结构。必须先厘清一个前提:花呗和任何类似的循环信贷工具,其运行机制是基于信用背书,其背后的核心成本,并非单一的手续费,而是一个复杂的组合体。所谓的“免费”套用,往往忽视了利率成本、资金的时间价值损耗,以及商家和平台方设置的底层利润空间。真正专业的分析,应从经济学原理和金融结构的角度,解构出这些看似绕开的费用陷阱,从而实现资金效率的最大化利用。

深入解析费用的来源,才能避免流于表面。当用户关注“不用手续费”时,往往是关注交易环节的附加扣款,却忽略了更为核心的资金占用成本。无论是提现、提前还款,还是用于非标准消费场景,系统背后的成本载体始终是活期利率和资金时间折现率。一旦讨论到所谓的“套现”行为,无论采用何种技巧绕过即时手续费,其等价物必然是透支的信用额度和滞纳金风险。专业的风险规避,并非追求零成本,而是追求成本结构的优化,即在满足实际使用需求的前提下,将综合年化成本控制在一个最低可承受的范围内。

从系统优化角度审视,降低成本的策略应聚焦于消费场景和支付节点的选择。例如,与其追求将资金直接转换为现金,更优的路径是利用其在电商交易中的强制性支付属性,进行结构化的、有目的性的大额消费组合。当消费行为与资金周转需求高度契合时,例如利用周期性的大型折扣活动或团购福利进行批量性购买,这种“消费驱动型”的资金释放,其成本效率远高于脱离实际消费场景的纯现金提取行为。这种方法将信贷额度的使用目的,从单纯的周转,转向了最大化的资产消耗。

最终,将金融信贷工具视为单纯的成本降低器,本身就是一种重大的认知偏差。花呗本质上是一个提高即时购买力的工具,其价值体现在匹配消费周期和现金流断点的能力上。最高级的资金使用策略,不是寻找“零费用的漏洞”,而是构建一套符合个人现金流进出的完美匹配模型。这要求用户必须建立起严格的成本核算机制,将每一笔消费,包括隐藏的利息、分期手续和机会成本,进行量化评估。只有将信贷的运用行为,回归到科学的消费金融模型,才能实现真正的财务安全与效能最大化。

相关文章

花呗取现怎么操作?手续费与风险

花呗本质上是一种循环支付信用额度,并非银行系统的现金存款账户。因此,试图将信用额度直接转化为实体现金,本质上是一场跨越虚拟与实体的信用转换行为,而非简单的资金提取。理解这一机制的底层逻辑,首先必须摒弃...

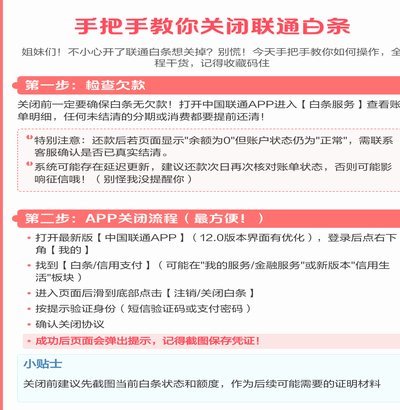

如何安全关闭白条服务

“白条”这一名称,在特定的金融场景下,通常指第三方消费信贷,也称“私人信贷”、“小额贷款”等。理解“白条哪里关闭”这个问题,首先需要明确其本质并非简单地关闭一笔贷款,而是涉及对与“白条”相关的法律义务...

得物提现到支付宝多久能到账?

随着互联网电商的不断发展,越来越多的年轻人选择通过电商平台进行购物和消费。得物作为国内知名的潮流电商平台,凭借其独特的商品种类和优质的用户体验吸引了大量用户。然而,在享受便捷的同时,不少用户遇到了将平...

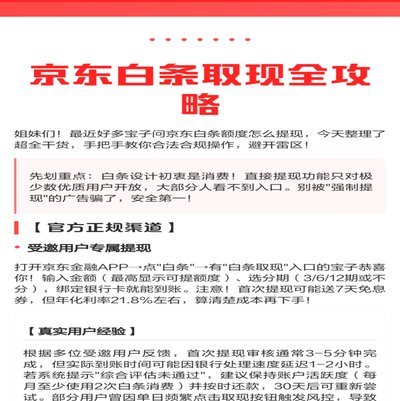

京东白条提现哪款最优

京东白条作为一种灵活的支付方式,已为不少用户提供了便捷的资金周转渠道。然而,在进行提现时,选择合适的提现方式对于提升资金利用效率至关重要。本文将深入分析几种常见的京东白条提现方法,并探讨哪种方式可能最...

样本量如何确定?

在市场营销和数据统计领域,“白条套出来一般要多少点”是一个常见的问题,具体取决于多个因素。在进行在线调查或市场调研时,合理确定样本量是确保结果准确性的关键步骤。 首先,总体规模是影响白条法中样本量的...

得物平台余额怎么提现到微信?

得物平台的余额提现机制本质上是封闭生态下的资金流转逻辑,用户若需将得物余额转出至微信,需通过第三方支付渠道完成中间转换。具体操作路径通常涉及两个核心环节:首先将得物余额提现至支付宝账户,再通过支付宝向...