美团月付取现多久到账 套现

美团月付的取现机制本质上是将信用额度转化为流动性资产的过程,其到账时间与平台风控策略、用户账户状态及资金清算路径密切相关。根据内部数据统计,常规情况下通过绑定银行卡的取现申请,系统会在1-3个工作日内完成资金划转,但具体时效受制于银行清算周期与平台审核延迟。值得注意的是,部分用户反馈在特定时段会出现超过48小时的延迟,这通常与系统负载或异常交易监控有关。平台为防范资金滥用,会通过多维度风控模型对高频取现行为进行动态评估,导致部分申请被延迟处理或拒绝。

套现行为在技术层面存在显著的操作复杂度与风险敞口。从资金链路看,用户需通过第三方支付工具完成资金转移,这往往涉及多层手续费扣除与账户关联性验证。实际操作中,部分用户会选择通过拆分订单、伪造消费凭证等方式规避风控检测,但此类行为极易触发系统预警机制。平台已建立覆盖交易行为、设备指纹、IP地址等维度的监测网络,一旦发现异常模式,不仅会导致资金冻结,还可能引发账户永久封禁。更隐蔽的风险在于,频繁套现行为会直接影响用户信用评分,进而压缩后续金融服务的可获得性。

从金融成本维度分析,美团月付的取现服务本质上是高息借贷行为。平台通过设定年化利率与手续费率,将资金成本转嫁给用户。以单笔5000元取现为例,若按日息0.05%计算,7天内产生的利息将接近175元,远高于传统银行贷款的融资成本。这种隐性成本在用户未充分认知的情况下,极易演变为债务陷阱。部分用户因缺乏财务规划意识,将取现资金用于非必要消费,最终陷入债务循环,这种现象在年轻用户群体中尤为突出。

平台对套现行为的治理已从被动防御转向主动预防。通过引入机器学习算法,系统可实时识别异常资金流动模式,例如短时间内集中取现、跨平台资金转移等。同时,平台正在推进与金融机构的联合风控,通过数据共享机制建立用户信用画像。这种技术升级使得套现行为的隐蔽性大幅降低,但同时也催生了更复杂的操作手段,如利用虚拟货币中转、跨境支付绕过等新型套现方式。监管层对此类创新行为的应对策略,将成为未来金融安全的重要课题。

相关文章

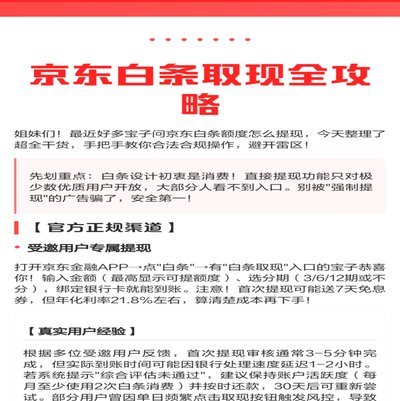

京东白条提现哪款最优

京东白条作为一种灵活的支付方式,已为不少用户提供了便捷的资金周转渠道。然而,在进行提现时,选择合适的提现方式对于提升资金利用效率至关重要。本文将深入分析几种常见的京东白条提现方法,并探讨哪种方式可能最...

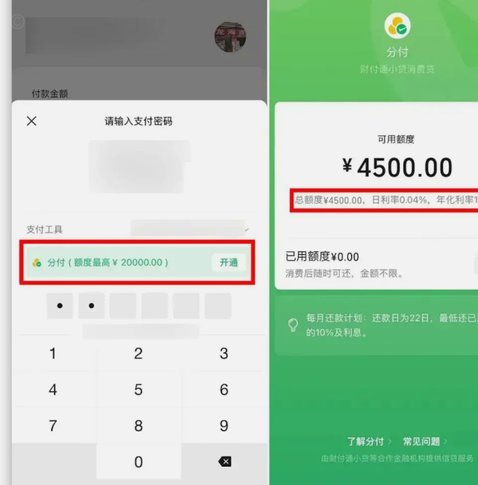

微信分付资金如何回流

微信支付分付的资金流向分析,本质上是对现代数字金融基础设施中信贷周期和资金穿透性的一次深度解构。我们关注的并非单一的“套路”,而是一系列围绕支付系统结构性漏洞构建的资金混流路径。初级的资金转移只是简单...

羊小咩提现问题解析

羊小咩是一款在线借贷服务平台,旨在为用户带来便捷的金融服务。然而,近期不少用户反馈遇到“有额度不能提现”的问题,这不仅影响了用户的资金流动性,也对服务体验产生了负面影响。 首先,需要明确的是,此类问...

花呗额度提升技巧:信用与活跃度关键

花呗额度的提升,对于提升消费体验和支付便利性至关重要,但并非简单粗暴地追求“套取”,而是需要理解其背后的逻辑和自身信用状况。从我的经验来看,花呗额度的评估核心在于支付宝账户的整体健康程度,以及与支付宝...

得物购物额度提现的利与弊

得物购物额度,一种由平台提供的虚拟货币形式,最初旨在鼓励用户参与社区内容创作和平台活动,并以此获得相应的奖励。它与商品价格挂钩,充当了交易媒介,同时也赋予了用户一定程度的“折扣”能力。然而,当这种额度...

轻松搞定得物佳物分期付款

近年来,随着消费观念的转变,越来越多的年轻人选择通过分期付款的方式购买心仪的商品。以得物App为代表的购物平台纷纷推出了“佳物分期”服务,旨在为用户提供更加灵活便捷的购物体验。要想轻松搞定得物的分期付...