京东白条提现方法及风险提示

京东白条的现金提取功能本质上是通过消费场景的间接实现,而非直接提现。用户若需获取现金,通常需借助第三方支付平台完成资金流转。例如,部分平台允许将白条额度转化为可提现的电子账户余额,但需支付一定手续费。这种操作本质是通过"先消费后提现"的模式完成,实际是将信用额度转化为可支配资金。值得注意的是,此类操作存在多重风险,包括资金安全、平台合规性及潜在的违约成本。建议用户在选择此类服务前,务必核实平台资质及用户评价,避免陷入资金链断裂的困境。

从金融工具的本质看,京东白条的现金提取功能本质上是信用额度的转换而非直接提现。用户若需获取现金,往往需要借助特定的支付渠道完成资金转移。例如,部分场景允许将白条额度转化为可提现的电子账户余额,但需支付一定手续费。这种操作模式实际上是通过"先消费后提现"的循环完成资金获取,但本质上仍属于信用消费的范畴。值得注意的是,此类操作存在多重风险,包括资金安全、平台合规性及潜在的违约成本。建议用户在选择此类服务前,务必核实平台资质及用户评价,避免陷入资金链断裂的困境。

京东白条的现金提取功能本质上是通过消费场景的间接实现,而非直接提现。用户若需获取现金,通常需借助第三方支付平台完成资金流转。例如,部分平台允许将白条额度转化为可提现的电子账户余额,但需支付一定手续费。这种操作本质是通过"先消费后提现"的模式完成,实际是将信用额度转化为可支配资金。值得注意的是,此类操作存在多重风险,包括资金安全、平台合规性及潜在的违约成本。建议用户在选择此类服务前,务必核实平台资质及用户评价,避免陷入资金链断裂的困境。

从金融工具的本质看,京东白条的现金提取功能本质上是信用额度的转换而非直接提现。用户若需获取现金,往往需要借助特定的支付渠道完成资金转移。例如,部分场景允许将白条额度转化为可提现的电子账户余额,但需支付一定手续费。这种操作模式实际上是通过"先消费后提现"的循环完成资金获取,但本质上仍属于信用消费的范畴。值得注意的是,此类操作存在多重风险,包括资金安全、平台合规性及潜在的违约成本。建议用户在选择此类服务前,务必核实平台资质及用户评价,避免陷入资金链断裂的困境。

相关文章

羊小咩额度取现:稳吗?

羊小咩购物额度取现的可靠性需从平台运营模式与资金安全机制切入。该服务本质是将消费信用转化为短期流动性,其核心在于平台是否具备合规的金融资质。若平台持有第三方支付牌照并接入银行级资金托管系统,用户资金可...

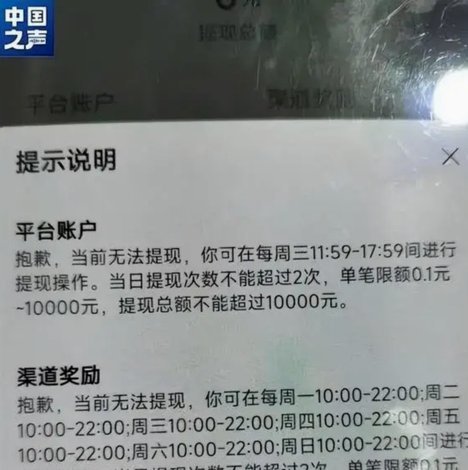

美团月付“取现”:真假难辨

美团月付作为美团系推出的信用支付产品,其核心逻辑建立在消费场景闭环与用户信用评估体系之上。平台通过算法模型对用户消费行为、信用记录进行动态评估,赋予不同额度的授信能力。这种基于大数据的信用服务本质属于...

分期乐还款是否仍需继续

“分期乐现在还需要还吗”这个问题,远非简单的“还还不还”就能解答。它触及了当前宏观经济环境、消费者的自身财务状况以及“分期乐”商业模式的复杂互动。过去几年,一系列因素共同塑造了消费者的信贷意愿和还款能...

分期乐分期怎么取消

要了解如何取消分期乐的分期付款,首先需要明确的是分期付款是一种常见的消费信贷方式,用户可以在购买商品或服务后将款项分成几期支付。然而,在实际操作中,有时用户可能因某些原因 ### 1. 登录账户首...

花呗提现:玩法与注意事项

在消费金融领域,"去花"这一表述往往指向特定场景下的资金获取方式。当用户试图将虚拟信用转化为现实资金时,核心逻辑在于平台规则与个人信用的博弈。支付宝生态中的花呗、借呗等产品,本质是将用户的信用额度转化...

花呗套现风险大吗?

### 套花呗的机子可靠吗?深度解析消费金融产品的风险与保障 花呗作为蚂蚁集团旗下的消费金融产品,凭借其便捷的分期还款功能,迅速成为消费者的一大利好。然而,“套花呗”的现象也引发了广泛关注,这不仅涉...