分期乐额度冻结:背后真相揭秘

额度显示的数字与实际可支取的金额之间,存在着一道由实时风控模型构筑的“隐形红线”。很多人误以为额度是一项既定的资产,实则它更像是一种动态的授信意愿。分期乐的后台算法并非只看你的静态信用分,而是在你点击“提现”的瞬间,进行了一次全维度的压力测试。如果你的近期消费波动剧烈,或者在其他信贷平台的授信即将到期,系统会自动调高风险权重,导致尽管额度还在,但资金却处于“锁死”状态。这种现象本质上是风控逻辑在应对不确定性时,对用户流动性风险的一种预防性隔离。

信用评估的深度早已超越了传统的征信报告,转而进入了“行为特征分析”的领域。很多用户发现,仅仅因为频繁查询征信或在短时间内申请多家贷款,就会导致额度无法提取。这是因为风控引擎通过捕捉“征信查询频率”这一信号,识别出了用户的资金饥渴度。高频的查询行为在算法逻辑中等同于财务状况恶化或过度依赖杠杆,这种信号会直接触发额度的临时冻结。此外,如果你的账户长期处于无交易、无活跃状态,系统会因无法获取足够的实时数据流来评估你的还款能力,进而将该额度判定为“失效”状态。

负债结构的失衡是导致额度无法使用的核心隐形杀手。算法在评估时,不仅关注你的总负债金额,更关注负债的“分布密度”与“结构质量”。如果你短时间内密集地通过其他小额贷、网贷工具进行融资,即便总金额并未突破上限,但由于负债的颗粒度变得过于细碎且密集,会极大程度地削弱你的偿债冗余度。这种“负债聚集效应”会让风控模型判定你的现金流存在高度断裂风险,从而切断提现通道。简单来说,单纯的增加负债额度,往往比维持稳定的还款节奏更容易导致额度失效。

面对额度无法提取,盲目的“重复尝试”往往会适得其反,陷入一种负向的反馈循环。每当你发起一次失败的提现申请,系统后台都会记录一次失败的交互记录,这在算法眼里是一次负面的信用反馈,进一步加剧了对你资金需求的怀疑。破解这一难题的关键,不在于如何寻找漏洞,而在于如何通过“数据养模”来重建信用信任。这需要建立一种长期、稳定的消费与还款节奏,减少异常的资金流动,并刻意降低其他平台的授信申请频率,让算法重新捕捉到你的财务稳定性,从而逐步释放被锁定的授信额度。

相关文章

花呗取现怎么操作?手续费与风险

花呗本质上是一种循环支付信用额度,并非银行系统的现金存款账户。因此,试图将信用额度直接转化为实体现金,本质上是一场跨越虚拟与实体的信用转换行为,而非简单的资金提取。理解这一机制的底层逻辑,首先必须摒弃...

鹿优选智能折现策略

鹿优选折现,这看似简单的策略,背后蕴藏着对消费者心理的精准把握和对市场竞争的深刻理解。它并非单纯地通过折扣吸引顾客,而是构建了一种以价值交换为基础的消费关系。 这种“折现”不是纯粹的减价促销,而是一...

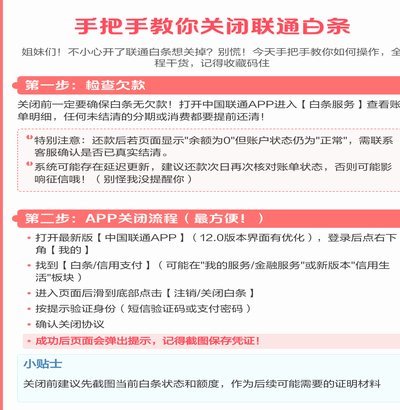

如何安全关闭白条服务

“白条”这一名称,在特定的金融场景下,通常指第三方消费信贷,也称“私人信贷”、“小额贷款”等。理解“白条哪里关闭”这个问题,首先需要明确其本质并非简单地关闭一笔贷款,而是涉及对与“白条”相关的法律义务...

得物提现到支付宝多久能到账?

随着互联网电商的不断发展,越来越多的年轻人选择通过电商平台进行购物和消费。得物作为国内知名的潮流电商平台,凭借其独特的商品种类和优质的用户体验吸引了大量用户。然而,在享受便捷的同时,不少用户遇到了将平...

样本量如何确定?

在市场营销和数据统计领域,“白条套出来一般要多少点”是一个常见的问题,具体取决于多个因素。在进行在线调查或市场调研时,合理确定样本量是确保结果准确性的关键步骤。 首先,总体规模是影响白条法中样本量的...

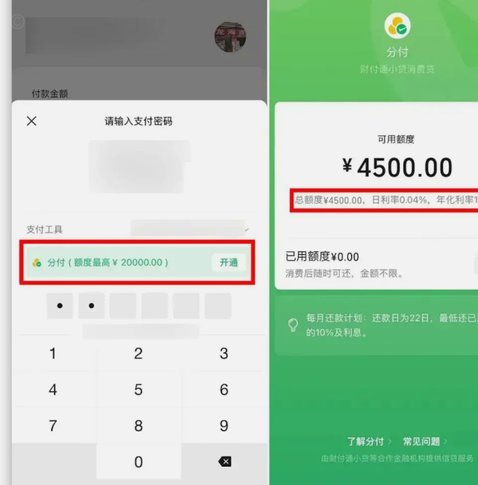

微信分付资金如何回流

微信支付分付的资金流向分析,本质上是对现代数字金融基础设施中信贷周期和资金穿透性的一次深度解构。我们关注的并非单一的“套路”,而是一系列围绕支付系统结构性漏洞构建的资金混流路径。初级的资金转移只是简单...