得物月付如何安全套现

得物月付体系的运作逻辑建立在信用评估与资金流闭环的双重机制上。平台通过用户消费行为数据构建信用画像,将月付额度转化为可支配的虚拟资金池。这种设计本质上是将用户信用资产转化为流动性工具,但其核心价值仍锚定在商品交易场景中。值得注意的是,平台对资金流向的监控呈现多维度穿透式管理,任何偏离原定消费场景的资金转移行为都会触发风控模型的异常预警。

在额度转化层面,用户可借助平台提供的分期付款功能实现资金拆分。通过将大额消费拆解为多期月付,可有效降低单笔交易对资金链的冲击。但需警惕的是,这种拆分操作可能被系统识别为资金套现行为,进而导致额度调降或账户冻结。建议用户优先选择平台官方支持的分期方案,避免使用第三方工具进行非正规资金流转。

风险控制层面,得物的风控系统已建立多层防护网。当检测到异常资金流动时,会通过短信、APP推送等渠道实时预警。用户若存在还款压力,建议优先与客服协商调整还款计划,而非通过非正规渠道转移资金。平台提供的延期还款、分期重组等服务,往往比外部套现方案更具可持续性。

对于寻求资金周转的用户,可考虑将月付额度与平台优惠活动结合使用。例如利用限时折扣、满减券等工具,将原本用于商品消费的额度转化为实际可支配资金。但需注意,此类操作必须严格遵循平台规则,避免因违规操作导致信用资产受损。建议用户定期查看账户的额度使用报告,及时优化消费结构以维持信用健康。

相关文章

白条鱼怎么钓技巧全解

想要深入了解“白条怎么钓”,首先要明确这里的“白条”指的是淡水鱼中的一种——白条鱼,学名为鲫鱼。这种鱼因其体型较小且肉质鲜美,在垂钓界颇受欢迎。但要成功钓到白条鱼,不仅需要掌握一定的技巧和知识,还需要...

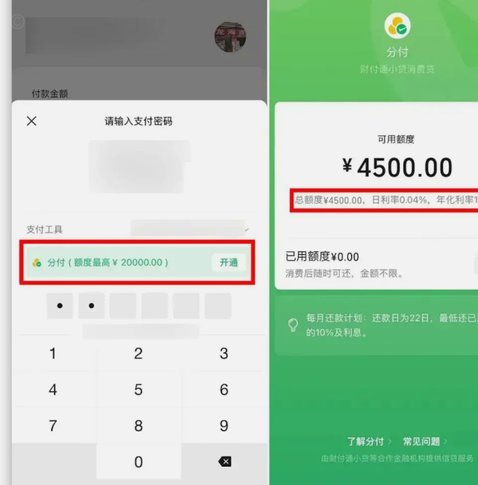

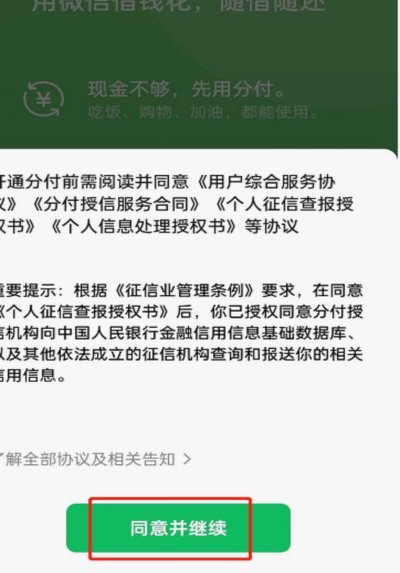

微信分付资金如何回流

微信支付分付的资金流向分析,本质上是对现代数字金融基础设施中信贷周期和资金穿透性的一次深度解构。我们关注的并非单一的“套路”,而是一系列围绕支付系统结构性漏洞构建的资金混流路径。初级的资金转移只是简单...

花呗额度提升技巧:信用与活跃度关键

花呗额度的提升,对于提升消费体验和支付便利性至关重要,但并非简单粗暴地追求“套取”,而是需要理解其背后的逻辑和自身信用状况。从我的经验来看,花呗额度的评估核心在于支付宝账户的整体健康程度,以及与支付宝...

轻松搞定得物佳物分期付款

近年来,随着消费观念的转变,越来越多的年轻人选择通过分期付款的方式购买心仪的商品。以得物App为代表的购物平台纷纷推出了“佳物分期”服务,旨在为用户提供更加灵活便捷的购物体验。要想轻松搞定得物的分期付...

微信分付下载与使用指南

微信分付是一种通过微信支付进行信用消费的服务,旨在为用户提供更加灵活的支付选择。要想下载和使用微信分付功能,首先需要确保你已经安装了最新版本的微信APP,并且你的手机操作系统支持该服务。 ### 1...

便荔卡取现审核未通过怎么办?

近期,关于“便荔卡包取现额度审核未通过”的案例频发,这不仅影响了持卡人的消费体验,还可能引发一系列财务风险。首先,我们需要明确的是,“便荔卡”是银行的一种虚拟银行卡产品,主要用于网络支付和线上购物等场...