美团月付套现背后的微信秘密通道

美团月付套现行为的运作逻辑建立在资金流转路径与平台风控机制的博弈之上。用户通过绑定微信账号实现支付闭环,利用平台对个人消费场景的授信额度进行资金转移。这种操作本质是将信用额度转化为可支配现金流,但平台对交易数据的实时监控与异常行为识别系统,使得套现行为存在被拦截的风险。资金链的隐性流动往往依赖于第三方支付通道的漏洞,而平台方通过动态调整授信策略、增加交易验证环节,持续压缩套现空间。这种对抗性关系推动着套现手段的迭代升级,也暴露出信用体系与金融监管之间的结构性矛盾。

套现行为背后的经济动机折射出消费金融市场的供需失衡。当用户对即时现金流的需求超越平台授信额度的供给能力时,套现成为一种变相的信用套利。这种需求往往源于消费场景的碎片化与资金周转的紧迫性,而平台设计的授信模型未能完全覆盖用户的真实支付能力。部分用户通过社交关系链建立的微信联系,实质是绕过平台风控体系的信息传递通道,这种非正式渠道的建立,反映了传统金融体系与个体需求之间的脱节。套现行为的普遍性暗示着消费金融产品在设计逻辑上的盲区,也暴露出信用评估模型对用户行为预测的局限性。

微信作为套现信息传递的中介,其角色已超越简单的社交工具属性。在套现链条中,微信承担着信任背书、信息撮合与风险分摊的多重功能。通过私域流量构建的联系网络,用户能够获取套现操作的细节指导,而平台方则通过监控微信生态中的异常交易行为进行反制。这种灰色地带的交易模式,实质是平台风控体系与用户行为之间的动态平衡。微信生态的开放性为套现行为提供了传播土壤,但其内容审核机制与反欺诈系统也在持续收紧,形成一种持续博弈的生态闭环。

平台方对套现行为的打击策略正从被动防御转向主动干预。通过机器学习算法对用户交易行为进行深度建模,平台能够识别出套现模式的特征指标,如高频小额交易、跨平台资金转移等。同时,平台通过调整授信额度的发放规则,将套现风险纳入信用评分体系,形成正向激励与反向约束的双重机制。这种策略调整不仅提升了风控效率,也倒逼用户优化消费行为。然而,套现行为的隐蔽性与技术手段的快速迭代,使得平台方的防控体系始终处于动态平衡状态,这种博弈将持续影响消费金融市场的生态格局。

相关文章

白条价值几何

最近,“白条”成为了热议的话题,但很多人对它的了解还停留在支付工具的层面。实际上,“白条”已经成为电商平台和金融领域的一个重要组成部分,它不仅仅是一种付款方式,更涉及到用户信用评估、消费习惯分析等多个...

花呗兑现背后的平台玩家揭秘

花呗兑现,作为电商生态中一项重要的支付环节,日益受到商家和消费者的关注。它解决了商家收款延迟、资金周转不畅的问题,同时也为消费者提供了更灵活的支付选择。然而,花呗兑现并非单一平台运作,而是由多家平台承...

如何安全操作美团月付400分期?

### 美团月付400怎么自套? #### 第一段:操作流程与风险平衡“自套”美团月付400,本质上是利用信用额度进行短期资金周转。用户需通过美团APP进入“月付”页面,选择“分期”或“信用支付”,...

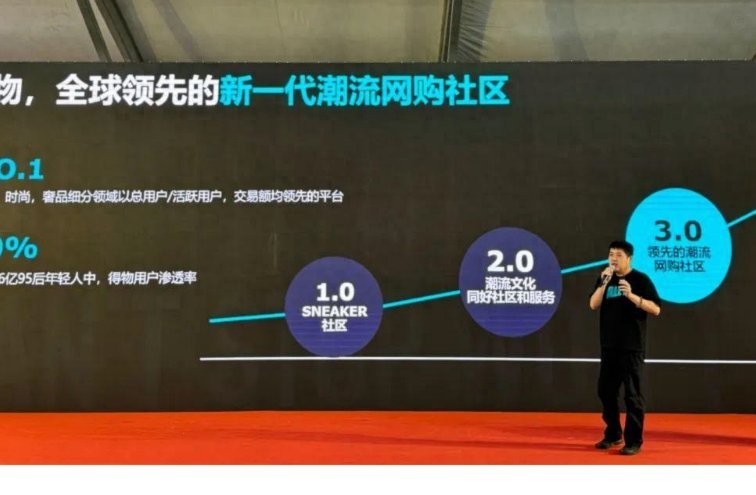

得物购物平台由陈琪创立,专注潮流文化与创新发展

得物购物平台,全称为上海毒匠信息技术有限公司旗下的App,自2010年创立以来,凭借其独特的品牌定位与创新的商业模式,迅速在中国潮流文化圈中崛起。得物的创始人是上海人陈琪,他是一位连续创业者,在创立得...

花自套:焦虑的现代迷思

“拿去花快速自套”这种现象,在数字文化乃至整个社会中都值得深思。它并非单纯的“迷信”或“行为怪癖”,而是一种复杂的心理防御机制,一种面对不确定性和控制缺失时的一种自我救赎。从行为学的角度来看,这种行为...

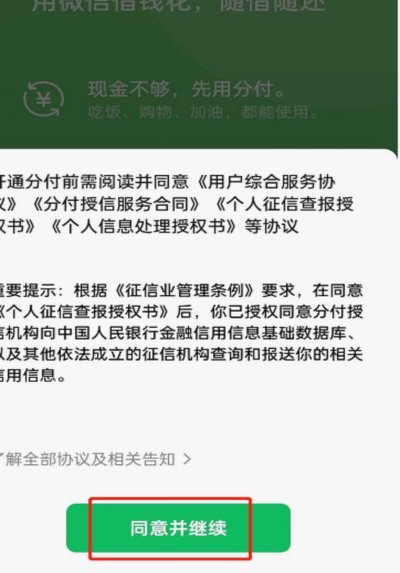

微信分付下载与使用指南

微信分付是一种通过微信支付进行信用消费的服务,旨在为用户提供更加灵活的支付选择。要想下载和使用微信分付功能,首先需要确保你已经安装了最新版本的微信APP,并且你的手机操作系统支持该服务。 ### 1...