一次性还清“拿去花” 指南

面对“拿去花”这样的消费信贷产品,一次性还清欠款是很多用户追求的目标。首先,我们需要明确“一次性还清”的含义及其操作性。“一次性还清”通常指的是在最短的时间内偿清全部贷款本金及利息,而不通过分期还款的方式。这不仅关乎财务规划,也与个人信用记录紧密相关。

要实现这一目标,首要步骤是评估自身的经济状况和现金流情况,确定是否有足够的资金一次性支付所有欠款。随后,应仔细阅读“拿去花”提供的贷款合同条款,明确利率、逾期费用等信息,并计算出具体的还清金额。同时,了解并利用平台可能提供的提前还款选项或优惠活动,这些往往能够帮助降低额外利息负担。

对于有意向一次性还清的用户来说,制定详细的财务计划至关重要。这不仅包括收入和支出的合理安排,还需考虑紧急情况下的后备资金。此外,还可以寻找其他低息贷款产品进行比较,看看是否有可能通过转移债务来节省成本或增加还款能力。

总之,“拿去花”等消费信贷产品的有效管理在于清晰的认识与规划。在确保财务安全的前提下寻求最佳解决方案,才能真正实现一次性还清的目标,同时避免陷入不必要的经济压力中。

相关文章

分期乐为何出现有额度取不出来的情况?

分期乐平台用户常常遇到有额度却无法提取的情况,这往往让不少人感到困惑和无助。面对这一问题时,首先需要明确的是,额度取不出的原因多种多样,并不单纯是系统故障或操作失误那么简单。常见的原因包括信用评估更新...

如何安全操作美团月付400分期?

### 美团月付400怎么自套? #### 第一段:操作流程与风险平衡“自套”美团月付400,本质上是利用信用额度进行短期资金周转。用户需通过美团APP进入“月付”页面,选择“分期”或“信用支付”,...

花呗额度如何提升:天猫用户攻略

### 天猫花呗:额度提升的暗面博弈 花呗,本质上是天猫对用户信用的预支。它的存在,打破了传统电商支付的二元对立,将信用体系从后台推到前台。然而,当用户试图"套花呗"时,便进入了一个模糊灰色地带。这...

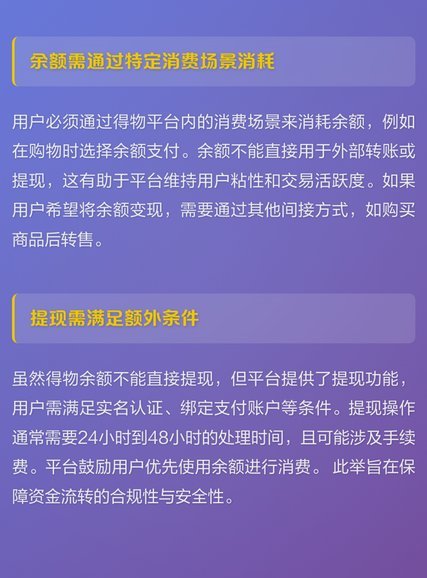

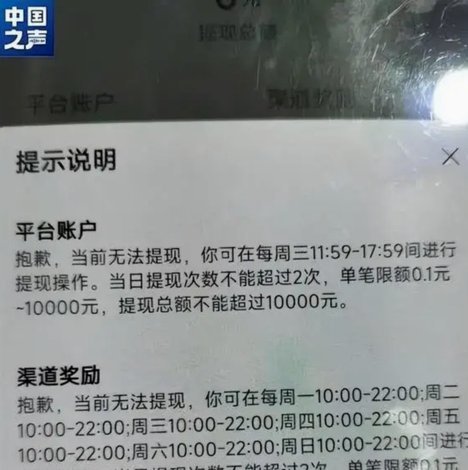

得物分期如何提前结清账单

得物分期作为一种新兴的购物模式,为用户提供了更加灵活便捷的资金支持。然而,在享受分期带来的便利时,部分用户可能会遇到如何提现的问题。本文将详细解析得物分期的提现流程及相关注意事项。 首先,理解得物分...

分期乐分期怎么取消

要了解如何取消分期乐的分期付款,首先需要明确的是分期付款是一种常见的消费信贷方式,用户可以在购买商品或服务后将款项分成几期支付。然而,在实际操作中,有时用户可能因某些原因 ### 1. 登录账户首...

花呗提现:玩法与注意事项

在消费金融领域,"去花"这一表述往往指向特定场景下的资金获取方式。当用户试图将虚拟信用转化为现实资金时,核心逻辑在于平台规则与个人信用的博弈。支付宝生态中的花呗、借呗等产品,本质是将用户的信用额度转化...