收款码分付技术实现路径

要让一个基础的“收款码”真正具备“分付”的能力,核心认知必须从一个二维图形支付标识,跃升到一个复杂的、多方参与的资金分账工作流引擎。收款码本身只是一张入口票,它记录了谁收钱,但并不决定钱如何分配。要实现自动化的分付,根本在于系统背后的逻辑架构,要求支付网关必须接入具备高并发处理能力的资金路由系统,能够实时识别交易链条中的多方角色,并根据预设的、具有法律约束力的分配协议,进行毫秒级的资金切分和定向转账。这不是简单的手动操作,而是需要将分账规则代码化、流程化,确保每一次扫码支付,都被系统自动解析为一个包含多个收款人、多个责任方的支付事件包。

实现资金自动分付的关键,在于搭建一个超越传统支付账本的“智能分账层”。这个层必须通过API接口深度嵌入到电商平台、服务交易市场或供应链管理系统中。当用户扫码支付时,系统不会将全部款项汇给一个主体,而是触发一个预设的、包含主体权重的分配计算模型。例如,一笔费用需要支付给商品供应商(占60%)、平台服务费(占20%)和物流方(占20%),系统需要即时根据商品交易的唯一ID,调用分配规则,将款项实时地分解、扣除和传输。这种机制要求支付方不仅是“收钱方”,更必须是“资金调配中心”,从而使收款码从单纯的入款凭证,升级为一套完整的、多级分账结算的启动信号。

从运营和合规角度来看,“收分付”绝非简单的技术堆砌,它涉及复杂的财务结算、法律合同和合规风险管理。企业必须建立一套完善的资金归集和分配审计系统,确保每笔资金流动的轨迹都可追溯、可回溯。分付逻辑的构建,需要引入智能合约或预授权金机制,明确各方在支付周期中的权利和义务。如果分付涉及跨司法管辖区的资金,则更必须考虑国际支付的清算周期和外汇管制规则。因此,任何声称能简单实现分付的解决方案,最终都会被底层金融服务架构的复杂性和法律合规性所限制,必须将业务需求与金融风控模型同步设计。

最终,高级的收款码分付能力,必然落脚于场景化、生态化的应用场景。在大型的即时服务和内容消费领域,例如一次团购、一次联合营销活动,款项往往需要按比例分配给内容创作者、本地服务商家和推广方。此时,支付系统必须能够实时接收到用户行为数据(如点击率、转化率)作为权重参数,结合交易额,自动计算出最符合商业利益的分配配比。这使得收款码不再只是收钱的终端,它真正成为了一个嵌入在商业闭环中的“智能结算枢纽”,用代码化的规则,高效且公正地解决了多方参与模式下的资金分配难题。

相关文章

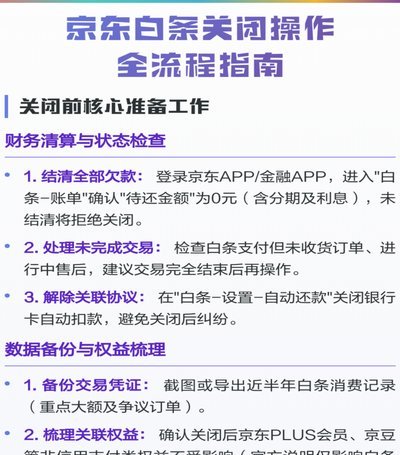

如何安全关闭白条账户

随着互联网金融的普及,越来越多的人选择使用各类信用消费产品以解决临时的资金周转问题。其中,“白条”作为一种便捷的在线支付与借贷工具,在年轻消费者中尤其受欢迎。然而,并非所有人都会长期依赖这类服务,因此...

花呗额度提升技巧:信用与活跃度关键

花呗额度的提升,对于提升消费体验和支付便利性至关重要,但并非简单粗暴地追求“套取”,而是需要理解其背后的逻辑和自身信用状况。从我的经验来看,花呗额度的评估核心在于支付宝账户的整体健康程度,以及与支付宝...

得物购物额度提现的利与弊

得物购物额度,一种由平台提供的虚拟货币形式,最初旨在鼓励用户参与社区内容创作和平台活动,并以此获得相应的奖励。它与商品价格挂钩,充当了交易媒介,同时也赋予了用户一定程度的“折扣”能力。然而,当这种额度...

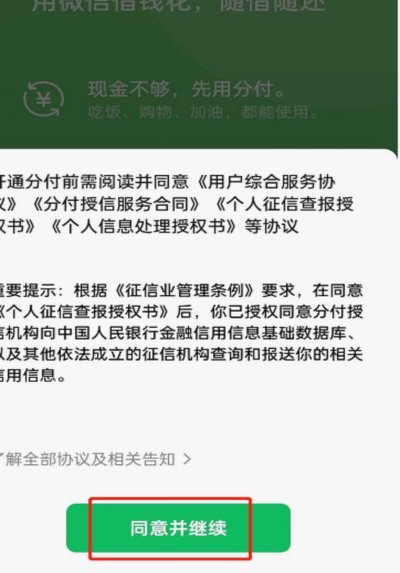

微信分付下载与使用指南

微信分付是一种通过微信支付进行信用消费的服务,旨在为用户提供更加灵活的支付选择。要想下载和使用微信分付功能,首先需要确保你已经安装了最新版本的微信APP,并且你的手机操作系统支持该服务。 ### 1...

花呗套现取现金靠谱吗?

花呗套现取现金的操作本质是绕开平台风控体系进行资金转移,这种行为在技术层面存在系统性风险。支付宝的信用支付模型基于消费场景构建,其风控算法能通过交易频次、金额分布等维度识别异常行为。当用户试图通过虚构...

花呗提现:玩法与注意事项

在消费金融领域,"去花"这一表述往往指向特定场景下的资金获取方式。当用户试图将虚拟信用转化为现实资金时,核心逻辑在于平台规则与个人信用的博弈。支付宝生态中的花呗、借呗等产品,本质是将用户的信用额度转化...