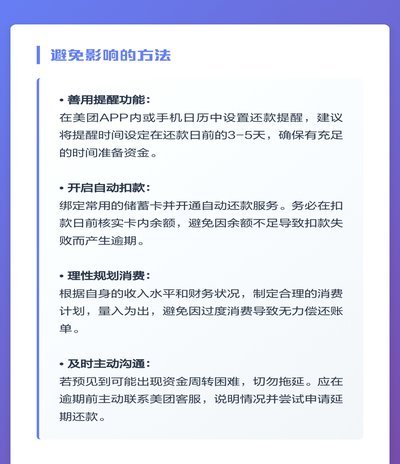

得物提现到支付宝全流程解析

得物平台的提现机制本质上是数字资产流转的闭环设计,其与支付宝的对接需穿透表层操作流程,直击底层逻辑。用户通过得物App积累的积分、优惠券或虚拟货币,实质上是平台构建的信用体系产物。当提现需求出现时,系统会通过算法评估用户账户的活跃度、交易频次及信用评分,决定是否开放提现通道。这种动态风控机制既保障了平台资金安全,也塑造了用户行为的隐性约束。值得注意的是,提现额度往往与账户等级挂钩,新用户可能面临每日限额或阶梯式费率,这种设计本质上是平台对用户价值的量化评估。

提现路径的实现依赖于支付接口的深度整合,得物与支付宝的对接并非简单的转账功能,而是通过API接口实现数据同步与资金划转。用户在操作时需注意,平台可能设置提现手续费率或最低提现门槛,这些参数会随市场环境与政策调整而波动。例如在促销季,平台可能临时降低手续费以刺激用户活跃,但这种优惠往往伴随更高的提现限额要求。这种动态调整策略反映了平台在流量获取与资金沉淀之间的平衡艺术。

资金流转的合规性始终是核心考量,得物作为电商主体需遵循《网络支付业务管理办法》等监管要求,其提现功能必须通过央行批准的第三方支付机构中转。这种架构既符合金融合规标准,也避免了直接接入支付宝可能引发的监管风险。用户在操作时需留意,部分提现请求可能因反洗钱审查而延迟,这种延迟本质上是系统对资金流向的合规校验,而非平台故意设置的障碍。

深度观察提现行为的经济属性,会发现其背后暗含平台的流量运营逻辑。用户将得物积分转入支付宝,实质上是将平台生态内的虚拟资产转化为现实货币,这种转化行为会触发平台的用户生命周期管理机制。平台通过数据分析,可能据此调整推荐算法或营销策略,使提现行为成为用户价值挖掘的入口。这种商业逻辑揭示了数字资产流转的复杂性,远超简单的资金转移表象。

相关文章

美团月付取现500上征信吗

美团月付作为美团生态内的信用支付工具,其取现功能本质上是将信用额度转化为现金流动。根据产品规则,用户通过美团月付取现500元时,系统会将这笔资金直接划入绑定的银行卡账户。从资金流转角度看,该操作属于信...

花呗分期到底能“薅”出多少钱?超全避坑指南

花呗分期,看似便捷的消费方式,却也容易让人陷入债务循环。很多人会考虑如何“套”回分期中的资金,并非为了提前还款,而是为了应对突如其来的资金缺口,或是为了转移资金进行其他投资。这种行为本身反映了花呗分期...

花呗提现:别玩“套现”

"花呗提现套现"是一个充满风险的行为,看似简单却藏着许多陷阱。想要真正理解它,需要深入挖掘其背后的逻辑和社会环境。很多人误以为“套现”仅仅是将花呗额度变现,但实际上,这是一种利用金融产品的漏洞进行非法...

便荔卡提现手续费知多少

便荔卡作为一种金融工具,在使用过程中涉及到提现服务时,手续费问题往往是用户最为关心的话题之一。实际上,是否需要支付提现手续费以及具体的费率标准,会根据不同的银行和信用卡类型有所不同。 首先,大多数...

分期乐变了吗:趋势与应对

分期乐作为消费金融工具,其服务状态与政策环境、平台策略及用户需求密切相关。近年来,随着监管趋严,部分平台对分期乐功能进行了限制,但并非完全停用。用户在使用时需关注平台更新公告,避免因系统调整导致操作异...

如何聪明地用好花呗信用额度

# 花呗的智慧使用:如何在合规框架下实现价值最大化 花呗作为一种消费信贷工具,其本质是信用服务而非套现手段。用户在使用过程中应当明确,平台设计的初衷是帮助消费者合理规划支出,而非鼓励过度负债。许多用...