携程现金红包使用与提现全攻略

携程的现金红包体系本质上是平台对用户消费行为的金融化重构,其核心逻辑在于通过预付资金池实现流量转化。当用户获得"拿去花"类现金时,实质上是平台将部分交易对价提前注入用户账户,形成可支配的流动性资产。这种资金形态既具备即时消费属性,又隐含着平台对用户消费路径的深度介入。在实际使用场景中,现金红包的支付优先级往往高于其他支付方式,这种设计既强化了用户对平台的依赖性,也便于平台进行消费数据的沉淀与分析。

提现机制的底层逻辑涉及资金流转的合规性设计,携程通过绑定银行卡或第三方支付账户完成资金划转,本质上是在搭建一个封闭的金融闭环。用户在提现时需注意资金到账时间与手续费的双重约束,这种设计既保障了平台资金安全,也通过成本转嫁影响用户行为。值得注意的是,部分现金红包存在使用期限限制,这种时效性设计本质上是平台对资金周转效率的优化策略,通过制造紧迫感促进消费转化。

现金红包的使用策略需要结合平台的积分体系与优惠券系统进行多维考量。当用户同时持有现金红包、积分和折扣券时,不同组合会产生边际效益递减效应。例如在预订高价酒店时,优先使用现金红包抵扣基础费用,再叠加积分抵扣增值服务,最后通过折扣券完成尾款支付,这种分层使用模式能最大化资金使用效率。但需警惕平台设置的使用优先级规则,避免因支付顺序不当导致优惠叠加失效。

平台对现金红包的管理存在明显的风控逻辑,当用户频繁提现或异常消费时,系统会自动触发资金冻结机制。这种动态风控模型既防范了资金滥用风险,也通过技术手段干预用户行为。值得注意的是,部分现金红包存在使用场景限制,如仅限于特定商户或特定时段,这种场景化设计本质上是平台对流量入口的精细化运营。用户在使用前需仔细阅读条款,避免因理解偏差导致权益受损。

现金红包体系的长期价值在于其对用户消费习惯的塑造,通过持续的激励机制培养用户的平台依赖性。当用户形成"先用现金红包再考虑其他支付方式"的消费惯性时,平台便实现了对用户决策路径的深度绑定。这种行为模式的形成,既依赖于现金红包的即时获得感,也受益于平台对资金流转的精准控制。对于用户而言,理解这种机制背后的商业逻辑,有助于在享受优惠的同时避免被平台的金融设计所裹挟。

相关文章

鹿优选智能折现策略

鹿优选折现,这看似简单的策略,背后蕴藏着对消费者心理的精准把握和对市场竞争的深刻理解。它并非单纯地通过折扣吸引顾客,而是构建了一种以价值交换为基础的消费关系。 这种“折现”不是纯粹的减价促销,而是一...

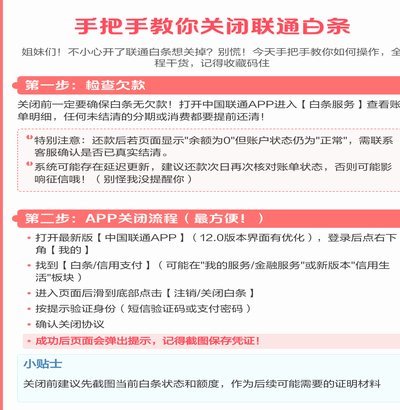

如何安全关闭白条服务

“白条”这一名称,在特定的金融场景下,通常指第三方消费信贷,也称“私人信贷”、“小额贷款”等。理解“白条哪里关闭”这个问题,首先需要明确其本质并非简单地关闭一笔贷款,而是涉及对与“白条”相关的法律义务...

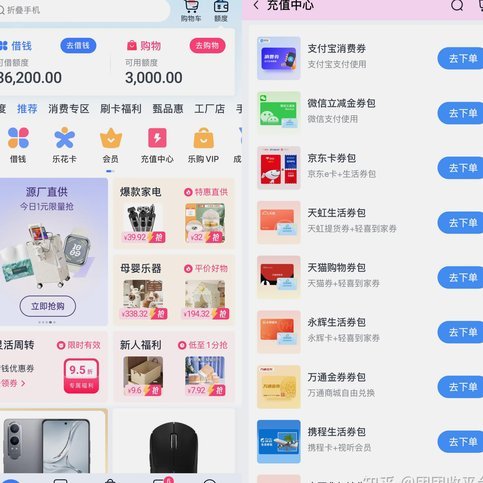

分付额度取现:这几件事要知道

### 分付额度怎么取现?这5点你必须知道! 分付额度,本质上是银行授予用户的一种短期信用,类似于信用卡额度,但通常与特定的消费场景绑定。对于许多用户来说,如何安全、高效地使用这笔额度,尤其是取现部...

花呗套现取现金靠谱吗?

花呗套现取现金的操作本质是绕开平台风控体系进行资金转移,这种行为在技术层面存在系统性风险。支付宝的信用支付模型基于消费场景构建,其风控算法能通过交易频次、金额分布等维度识别异常行为。当用户试图通过虚构...

分期乐额度怎么花更合理:实用管理技巧

**分期乐额度怎么花:理性规划与风险管理** 在现代消费金融市场中,分期乐等信用支付工具逐渐成为消费者的重要选择。然而,如何合理利用分期乐额度进行消费,既满足需求又避免潜在风险,是每个使用者需要深思...

鹿优选付费额度提现指南

随着互联网经济的不断发展,各类电商平台如雨后春笋般涌现。其中,“鹿优选”作为一个集合了众多商品和服务的平台,在市场上迅速获得了广大消费者的青睐。然而,对于那些积极参与到“鹿优选”的用户来说,关于平台上...