为什么我借款额度总是不够用?金融专家深度解析风控底层逻辑

借款额度的缺失,并非一个单一维度的“分数问题”,它本质上是资金方对借款人整个经济系统风险敞口缺乏足够的信心支撑。从专业的金融建模视角审视,银行或金融科技公司衡量额度的行为,早已超脱了简单的“月收入-还款能力”模型。它是一个多维度的、对风险分布的评估过程。当额度受限时,往往表明你的财务足迹(Credit Footprint)在系统眼中是“不完整”或“高变动性”的。这绝非意味着个人资质不足,而是你的财务数据流缺乏稳定性、可预测性和标准化可追踪性。金融机构的核心诉求,是降低其在未来现金流预测上的不确定系数。

深入考察个人的财务行为模式,会发现额度壁垒的核心往往藏在用户自身的日常资金使用习惯中。金融系统更看重的是一个健康的“负债结构与偿付流速”的匹配,而非简单的储蓄高低。如果个人资金流过于依赖单一来源,或者短期内爆发性地进行多笔不同性质、高频次的信贷操作,系统模型会将其标记为“高交易频率、低冗余度的资金风险体”。这会触发风控算法的警报机制,降低其信任度。真正的额度构建,要求借款人展现出的是一种稳健的、多源化且具备周期性缓冲的财务画像,让系统看到的是低波动、高韧性的现金流循环。

从技术和算法层面来看,现代借贷的额度评估已步入“替代数据分析”和“AI风控”阶段。这意味着传统征信报告只提供了部分信息,而忽略了更微妙的经济信号。金融机构会利用水电费缴纳记录、电商消费习惯、固定资产租赁合同等非传统数据点来构建完整的画像,判断其生活稳定度和支出匹配度。如果个人的收入结构依赖于极度波动或非正式的行业,导致数据流无法嵌入标准化的薪资流水模板,模型就会陷入信息真空。此时,系统无法有效量化你的真实持续性收入,从而不得不采用极度保守的策略来设定最高借贷限额。

要系统性地提升被接受的借款额度,必须采取的策略是从“被动等待分数提升”转向“主动构建系统信任”。这要求用户改变思维,将个人财务管理视作一场长期、持续的信用建设工程。核心做法包括:首先,确保所有关键的财务信息源(如工资、租金、公用事业)尽可能地进行标准化和自动化记录,以扩大数据可追溯性。其次,合理管理各类负债的组合比例,避免过度透支单一信贷产品的便利性,保持资金流动的平衡与冗余。通过这种有纪律的、数据可证实的稳健行为,才能持续向算法和金融机构证明:你的现金流具备高度的可预测性与结构性安全垫。

相关文章

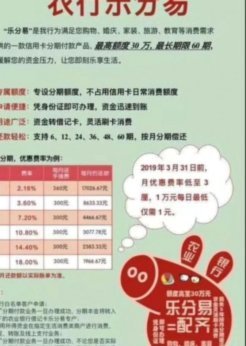

分期乐合作银行有哪些?

分期乐,这个名字在消费金融领域早已深入人心,其背后的运营并非单一银行所垄断,而是建立在与多家金融机构的战略合作之上。要准确理解“分期乐是哪个银行的平台”这个问题,需要从其商业模式和业务拓展角度出发。本...

便荔卡包取现额度管理技巧

便荔卡包作为近年来流行的金融产品之一,其取现额度的使用情况备受关注。便荔卡包的取现功能为用户提供了便捷的现金获取途径,但其额度管理与使用同样需要用户和金融机构的共同努力。便荔卡包的取现额度通常是根据用...

分期乐是不是正规平台?

**分期乐的正规性解析** 首先,我们需要明确什么是“正规平台”。一个正规的借贷平台应当具有合法经营资质,并受到相关监管机构的监督。关于分期乐是否为正规平台的问题,可以从几个方面进行考量。从主体来看...

携程拿去花:资金提现那些事儿

“携程拿去花”现象,这个词汇在网购平台交易中已经形成了一种常见的理解——指的是交易完成后,卖家可能无法及时收到平台结算,甚至长时间无法提现。这并非简单的技术故障,而是涉及到平台运营策略、风险控制以及部...

携程“拿去花”额度背后的金融逻辑

携程“拿去花”额度的现象,实际上是其特殊的现金管理模式,与传统银行的提现方式有着本质区别。理解这一机制是解决“提现”问题的关键。携程并非直接持有客户的资金,而是通过与金融机构建立的各种金融工具,例如供...

分付秒回套现 平台靠谱吗?

**分付套现秒回平台:高回报背后的隐藏风险** 秒回,是分付套现平台最吸引人的卖点之一。用户只需提交申请,资金几分钟内即可到账,这种高效的服务模式让许多资金周转困难的人趋之若鹜。然而,秒回的背后隐藏...