6000元花呗额度券的聪明使用指南

**花呗额度券6000元:策略性使用的深度解析**

在支付宝的信用消费体系中,花呗额度券的出现不仅改变了传统的支付方式,更重构了用户对信用消费的认知。6000元的花呗额度券,看似是一笔不小的信用额度,但其使用效果取决于用户是否具备策略性思维。与其将其视为简单的消费工具,不如将其视为一种信用资源,通过科学规划和精准使用,实现最大化价值。

首先,花呗额度券的使用场景是关键。不同于普通花呗,额度券通常只能在特定场景下使用,例如指定电商平台、线下合作商户或特定品牌门店。用户需要提前了解额度券的适用范围,避免浪费。例如,某些额度券可能仅限线上购物使用,而线下消费则需切换其他支付方式。因此,合理分配使用场景是提升额度券价值的第一步。

其次,花呗额度券的使用需要结合预算规划。6000元的额度并非随意可支,而是需要分阶段、分用途使用。例如,用户可以通过额度券购买大件商品或进行装修分期,同时利用其支付日常消费,但需确保每月还款能力。避免将额度券用于无计划的消费,否则容易陷入信用陷阱。额度券的本质是信用杠杆,合理使用可以撬动更大的消费力,但过度依赖则可能导致财务压力。

再者,花呗额度券的使用策略应注重组合与叠加。例如,某些商家可能提供“满减+免息”的组合优惠,用户可以通过额度券叠加使用,进一步降低实际支付成本。同时,部分额度券可以与支付宝积分或现金红包结合,实现多重优惠叠加。这种组合使用策略需要用户对支付宝的优惠活动保持敏感,并提前规划消费节奏。

最后,花呗额度券的使用并非无风险。用户需警惕过度消费和信用透支。例如,6000元的额度券如果用于短期消费,可能会因还款压力导致信用评分波动。因此,使用额度券时应保持理性,确保消费与还款能力匹配。同时,注意额度券的有效期和使用规则,避免因过期或规则变动导致浪费。

总之,花呗额度券6000元的使用,需要用户具备策略性思维和财务规划能力。通过场景拆分、预算控制、优惠叠加和风险防范,用户可以将这一信用工具转化为实际利益。但无论何种方式,信用消费的本质都是工具,而非目的。

相关文章

微信分付额度如何合理使用?

微信分付是一种基于信用的付款方式,用户可以通过积累信用积分获得一定的信用额度。但许多人在使用过程中可能产生疑惑:“微信分付的钱能否套出来?”这是一个涉及到金融规则和个人权益的问题。首先需要明确的是,任...

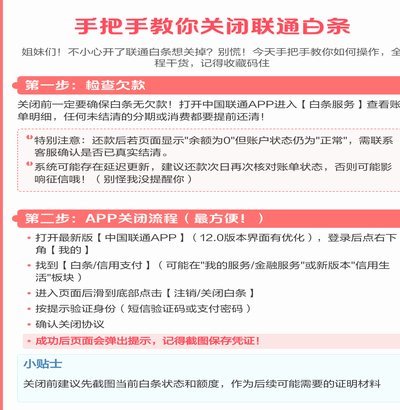

如何安全关闭白条服务

“白条”这一名称,在特定的金融场景下,通常指第三方消费信贷,也称“私人信贷”、“小额贷款”等。理解“白条哪里关闭”这个问题,首先需要明确其本质并非简单地关闭一笔贷款,而是涉及对与“白条”相关的法律义务...

得物提现到支付宝多久能到账?

随着互联网电商的不断发展,越来越多的年轻人选择通过电商平台进行购物和消费。得物作为国内知名的潮流电商平台,凭借其独特的商品种类和优质的用户体验吸引了大量用户。然而,在享受便捷的同时,不少用户遇到了将平...

得物平台余额怎么提现到微信?

得物平台的余额提现机制本质上是封闭生态下的资金流转逻辑,用户若需将得物余额转出至微信,需通过第三方支付渠道完成中间转换。具体操作路径通常涉及两个核心环节:首先将得物余额提现至支付宝账户,再通过支付宝向...

得物额度怎么提现

关于得物的额度能否提现,这个问题需要从多个角度来分析。首先,得物是一款以二手交易为主的平台,在其平台上用户可以通过出售闲置物品获得现金或平台币(简称“得物币”),而这些得物币可以用于购物、兑换礼物等。...

花呗套现取现金靠谱吗?

花呗套现取现金的操作本质是绕开平台风控体系进行资金转移,这种行为在技术层面存在系统性风险。支付宝的信用支付模型基于消费场景构建,其风控算法能通过交易频次、金额分布等维度识别异常行为。当用户试图通过虚构...