取现背后的风险与挑战

“拿去花套现商家微信 取现”这一现象,在灰色金融领域并非新鲜事物,更不应被简单归结为“违法”。 事实上,其核心问题在于对金融监管的挑战和对灰色交易的容忍。 商家通过提供微信服务,实质上充当了资金的托管和流通中介,但这种行为本身并不违法。 问题的关键在于,这种交易的资金来源往往存在非法性质,例如利用非法渠道获得的资金,或者通过虚构交易转移资金以规避税务。 商家如果完全不知情,并坚信资金来源合法,其行为可能未触犯法律。 然而,这种依赖“不知情”的辩护在现实中存在极大的风险,因为一旦监管部门介入,商家将面临严重的法律责任。 重要的是,商家并非不透明地进行资金操作,而是将本身置于一个复杂的金融生态系统之内,需要进一步审查其资金流向的真实性。

深入分析“拿去花”套现商家微信的运作模式,可以发现其背后隐藏的几大风险。 首先,它严重扰乱了金融市场的正常秩序,破坏了金融机构的信贷投放渠道。 其次,它为洗钱、逃税等非法活动提供了便利,对国家经济的健康发展构成威胁。 再次,商家自身也存在巨大的法律风险,一旦被监管部门查处,不仅会面临罚款、没收财产等处罚,更可能触犯刑法。 此外,微信平台本身也面临巨大的合规压力,为了维护自身形象和声誉,微信平台也在积极采取措施,打击此类行为。 商家如果继续涉足此类灰色交易,不仅会损害自身利益,还会加剧微信平台自身的合规风险。 因此,理解这种行为的潜在危害至关重要,而不能简单地将其视为“取现”本身是否违法的问题。

法律层面来看,要判断“拿去花”套现商家微信的行为是否违法,需要从多个维度进行考量。 目前中国法律对金融科技公司的监管主要集中在支付牌照、金融信息服务等方面,对资金托管和交易中介的监管相对薄弱。 然而,随着监管的加强,针对此类行为的法律法规也在不断完善。 如果商家明知资金来源非法,仍然提供微信服务,或者参与洗钱、逃税等违法活动,那么其行为无疑触犯了法律,应承担相应的法律责任。 另一方面,如果商家只是单纯提供微信支付功能,并未参与任何非法资金流动,其行为可能并未触犯法律。 因此,关键在于判断商家行为的性质,以及是否掺杂了非法因素。

更进一步来看,解决“拿去花”套现商家微信这一问题,需要构建一个更加完善的金融监管体系。 除了加强对金融科技公司的监管外,还应加大对非法资金渠道的打击力度,切断资金流的来源。 同时,要建立健全的资金追溯机制,对资金流向进行实时监控,及时发现和阻止非法资金流动。 此外,要加强对金融科技产品的监管,规范其业务模式,避免其被用于非法活动。 商家也应承担起自身的社会责任,严格遵守法律法规,积极配合监管部门的调查,确保自身的经营活动合法合规。 只有通过全社会的共同努力,才能有效遏制“拿去花”套现等非法金融活动,维护金融市场的健康发展。

相关文章

花呗取现怎么操作?手续费与风险

花呗本质上是一种循环支付信用额度,并非银行系统的现金存款账户。因此,试图将信用额度直接转化为实体现金,本质上是一场跨越虚拟与实体的信用转换行为,而非简单的资金提取。理解这一机制的底层逻辑,首先必须摒弃...

微信分付额度管理与优化策略指南

微信分付作为腾讯金融生态的重要组成部分,其核心逻辑在于通过用户行为数据构建信用模型。在额度管理层面,建议优先选择固定额度模式,避免动态额度带来的不确定性。实际操作中,可将月度消费额度拆分为3-5个消费...

白条鱼怎么钓技巧全解

想要深入了解“白条怎么钓”,首先要明确这里的“白条”指的是淡水鱼中的一种——白条鱼,学名为鲫鱼。这种鱼因其体型较小且肉质鲜美,在垂钓界颇受欢迎。但要成功钓到白条鱼,不仅需要掌握一定的技巧和知识,还需要...

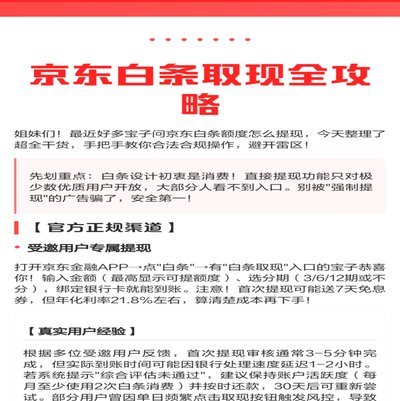

京东白条提现哪款最优

京东白条作为一种灵活的支付方式,已为不少用户提供了便捷的资金周转渠道。然而,在进行提现时,选择合适的提现方式对于提升资金利用效率至关重要。本文将深入分析几种常见的京东白条提现方法,并探讨哪种方式可能最...

100个网贷平台直观对比图集

网贷平台的繁荣与发展,无疑是互联网金融领域的一股强劲力量。然而,在众多纷繁复杂的信息中,如何快速识别正规可靠的平台成为了投资者和潜在用户面临的一大挑战。“100个网贷平台图片大全”这一概念,实际上是指...

分期乐额度巧用与释放

分期乐额度的释放机制本质上是平台基于用户信用画像与消费行为的动态博弈结果。平台通过大数据模型对用户进行多维评估,包括历史还款记录、消费频率、账户活跃度等维度,这种评估并非静态数值,而是持续迭代的动态指...