分期乐套现中介:灰色地带的金融陷阱

分期乐额度套现中介的核心逻辑,本质上是将一种消费信用贷款通过伪造交易链路,强行转化为现金流的灰色操作。这些中介通常披着“金融咨询”或“额度激活”的外衣,利用用户对资金需求的紧迫感,构建一套看似闭环的虚假交易模型。他们通过虚构商品买卖或服务租赁,制造出资金流动的假象,从而规避平台的风控监测。然而,这种操作并非真正的资金优化,而是在信用额度上强行加杠杆,将原本用于消费的信用资源在极短时间内透支,导致用户的财务杠杆率在瞬间攀升至危险水位。

从成本结构来看,套现中介收取的所谓“手续费”实际上是极其高昂的风险溢价。用户在承担分期乐本身利率的基础上,还需额外支付给中介一笔不菲的抽成,这使得实际综合年化利率远超法律规定的上限。更深层的陷阱在于,中介往往诱导用户通过多次小额套现来维持额度,在这种高频且高成本的资金往来中,用户很容易陷入“借新还旧”的恶性循环。这种资金运作模式不仅无法解决核心的资金短缺问题,反而通过人为增加的交易成本,加速了个人财务状况的崩塌。

在安全性层面,套现流程中存在严重的信息不对称与安全漏洞。中介在操作过程中往往要求用户提供个人敏感信息,甚至要求接管账户权限,这为大规模的个人隐私泄露和资金盗刷打开了方便之门。由于套现行为本身违背平台用户协议,一旦发生资金被中介卷走或账户被恶意封禁,用户在法律救济上将处于极其被动的局面。在这种灰产交易中,所谓的“担保”和“承诺”在缺乏监管的环境下毫无意义,用户在追求快钱的同时,实际上是将自己的信用资产置于毫无保障的风险之中。

现代金融平台的风控系统并非静态,而是基于大数据和AI的动态实时监测。分期乐等平台通过分析交易频率、资金流向以及商户行为模式,能够精准地识别出非正常的套现特征。一旦被系统标记为“套现嫌疑”,用户将面临额度被瞬间冻结、强制要求提前还款以及信用评分大幅下调等后果。更严重的是,频繁的异常交易极易触发反洗钱预警,导致个人银行卡被银行风控封禁,这种系统性的信用崩坏将直接影响用户未来在所有正规金融机构的借贷能力。

深究这种现象,折射出的是部分用户在面对财务压力时产生的认知偏差。许多人将套现视为一种便捷的资金调度手段,而忽略了信用额度是基于还款能力而授予的权利,而非无偿的资产。依赖中介套现的行为,实际上是用未来的信用信用透支当下的生存空间。当用户试图通过这种快捷方式绕过金融规则时,已经落入了中介精心设计的收割陷阱。真正的财务健康应当建立在收入增长与合理支出之上,而非通过这种高风险、高成本的信用套利来维持脆弱的资金平衡。

相关文章

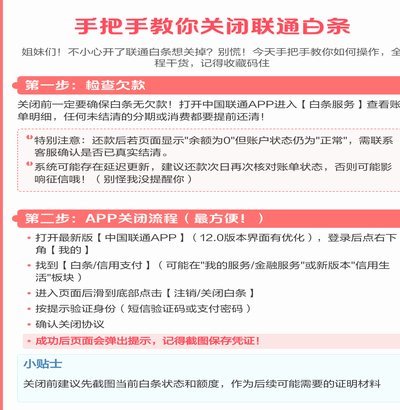

如何安全关闭白条服务

“白条”这一名称,在特定的金融场景下,通常指第三方消费信贷,也称“私人信贷”、“小额贷款”等。理解“白条哪里关闭”这个问题,首先需要明确其本质并非简单地关闭一笔贷款,而是涉及对与“白条”相关的法律义务...

得物提现到支付宝多久能到账?

随着互联网电商的不断发展,越来越多的年轻人选择通过电商平台进行购物和消费。得物作为国内知名的潮流电商平台,凭借其独特的商品种类和优质的用户体验吸引了大量用户。然而,在享受便捷的同时,不少用户遇到了将平...

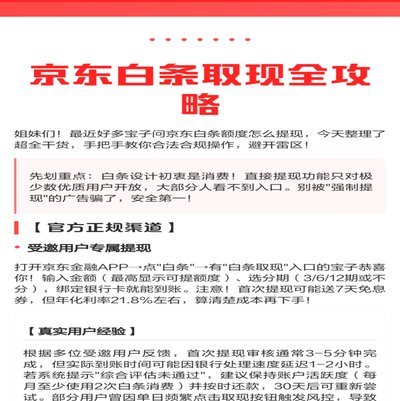

京东白条提现哪款最优

京东白条作为一种灵活的支付方式,已为不少用户提供了便捷的资金周转渠道。然而,在进行提现时,选择合适的提现方式对于提升资金利用效率至关重要。本文将深入分析几种常见的京东白条提现方法,并探讨哪种方式可能最...

得物购物额度提现的利与弊

得物购物额度,一种由平台提供的虚拟货币形式,最初旨在鼓励用户参与社区内容创作和平台活动,并以此获得相应的奖励。它与商品价格挂钩,充当了交易媒介,同时也赋予了用户一定程度的“折扣”能力。然而,当这种额度...

轻松搞定得物佳物分期付款

近年来,随着消费观念的转变,越来越多的年轻人选择通过分期付款的方式购买心仪的商品。以得物App为代表的购物平台纷纷推出了“佳物分期”服务,旨在为用户提供更加灵活便捷的购物体验。要想轻松搞定得物的分期付...

便荔卡取现审核未通过怎么办?

近期,关于“便荔卡包取现额度审核未通过”的案例频发,这不仅影响了持卡人的消费体验,还可能引发一系列财务风险。首先,我们需要明确的是,“便荔卡”是银行的一种虚拟银行卡产品,主要用于网络支付和线上购物等场...