分期乐利率动态解析:影响因素与计算逻辑

分期乐的利率并非一个静态不变的数字,它是一个动态变化、高度个性化的指标,其核心在于其强大的风险评估机制。实际上,在“现在”这个概念下,分期乐的利率更多地体现了其风险模型对用户的评估结果。该平台并非单纯地基于用户的信用评分(如芝麻信用、花呗信用等)进行计算,而是深度挖掘了用户逾期还款历史、消费习惯、收入水平、甚至居住区域等多元维度的数据。这些数据汇聚后,通过复杂的机器学习算法,构建出用户的“风险画像”。越高的风险等级,对应着更高的利率,因为银行和金融机构需要对潜在的违约风险进行定价,以降低自身的损失。更重要的是,分期乐的风险评估并非一蹴而就,它会根据用户在平台上的使用行为不断调整,比如用户是否按时还款、是否有新的消费行为发生、或者平台对用户行为数据的解读是否发生变化,都可能影响利率的最终数值。因此,用户的行为本身就成为了利率调整的关键因素。

值得关注的是,分期乐的利率水平与分期金额、还款期限、以及用户的风险等级之间存在着复杂的交互关系。高额分期金额通常会伴随较高的利率,因为平台承担的风险更大。另一方面,较长的还款期限虽然能降低每个月的还款压力,但也会导致利息的累积增加,因此利率也会相应上升。这种关系并非线性,而是呈现出一种非线性增长的趋势。此外,平台还会根据市场竞争环境、自身盈利目标、以及风险偏好等因素进行调整。在一些特定时期,为了吸引用户,分期乐可能会采取降息策略;而在风险较高的情况下,则可能提高利率以控制损失。了解这些动态因素,对用户做出更明智的决策至关重要。

要准确掌握“分期乐现在利率是多少”,并非直接查询一个固定的数字,而是需要结合自身情况,通过平台提供的估算工具,或者咨询平台的客服,获得更精准的报价。这些估算工具会根据用户输入的数据(如月收入、消费习惯等)进行模拟计算,给出预估的利率范围。同时,平台客服会根据用户提供的详细信息,进行更深入的风险评估,并给出最终的利率报价。需要注意的是,平台提供的利率是基于用户提供信息的合理估算,实际利率可能会因个人情况和市场波动而有所变化。因此,用户在选择分期乐时,应该仔细阅读合同条款,了解利率的计算方式、还款方式、以及逾期还款的违约责任。

更深层次的理解是,分期乐的利率不仅仅是一个金融产品的定价,更是平台对用户信任的衡量标准。一个合理的利率水平,意味着平台对用户的风险评估结果与用户的预期风险偏好相符。如果利率过高,用户可能会因为还款压力过大而放弃使用分期乐;反之,如果利率过低,则可能存在平台风险控制不足的问题。因此,用户在选择分期乐时,应该在关注利率的同时,也要综合考虑平台的信誉、服务质量、以及用户评价等因素。最终,选择最适合自身需求和风险承受能力的平台,才是实现财务健康的关键。

相关文章

鹿优选背后藏着京东的供应链秘密

鹿优选的母公司身份与其业务模式存在深层关联。作为京东集团旗下的社区团购平台,其背后依托的是京东物流在供应链管理领域的核心优势。京东集团自2017年起通过战略投资逐步构建起覆盖生鲜、快消等领域的垂直供应...

分期乐额度怎么提升?

分期乐购物额度,对于那些渴望拥有新款手机、升级家电、或进行其他消费的人来说,至关重要。它并非简单地提供一个数字,而是基于信用评估和个人财务状况,赋予了一份购买的可能性。然而,许多用户发现,实际获得的额...

得物提现受限:生态风险探秘

得物余额提现绑定支付宝的问题,远不止是一个简单的技术故障,它触及了平台生态、用户行为以及支付体系之间的复杂关系。得物作为以社区分享和交易为核心的电商平台,其余额体系的设计巧妙地解决了传统电商的“用户留...

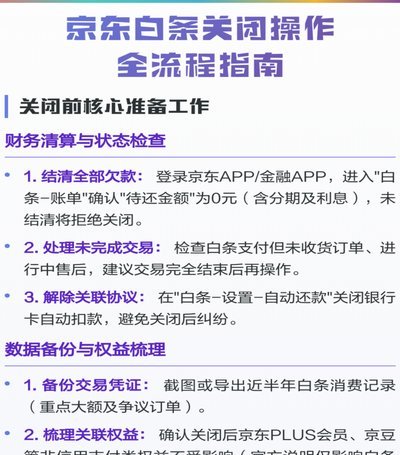

如何安全关闭白条账户

随着互联网金融的普及,越来越多的人选择使用各类信用消费产品以解决临时的资金周转问题。其中,“白条”作为一种便捷的在线支付与借贷工具,在年轻消费者中尤其受欢迎。然而,并非所有人都会长期依赖这类服务,因此...

得物提现到支付宝多久能到账?

随着互联网电商的不断发展,越来越多的年轻人选择通过电商平台进行购物和消费。得物作为国内知名的潮流电商平台,凭借其独特的商品种类和优质的用户体验吸引了大量用户。然而,在享受便捷的同时,不少用户遇到了将平...

得物购物额度提现的利与弊

得物购物额度,一种由平台提供的虚拟货币形式,最初旨在鼓励用户参与社区内容创作和平台活动,并以此获得相应的奖励。它与商品价格挂钩,充当了交易媒介,同时也赋予了用户一定程度的“折扣”能力。然而,当这种额度...